収益の考え方で変わる利回り

収益評価の基本のキ(第1回)

「不動産の利回り」ちゃんと理解していますか?

藤井和之

株式会社タス

「この物件は利回りが高いから買いだ!」という言葉をよく聞きます。

でも不動産の利回りって色々あるんです。それを知らずに、利回りの数字だけ見て判断するのは大変危険です。

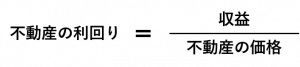

一般に不動産の利回りは、以下の式で算出することができます。

つまり、不動産価格が同じだとすると、収益が高いと利回りが高くなるわけです。

ところがこの“収益”にはいろいろな種類があるため、不動産の利回りを考えるときには「どの収益に基づいて算出されている利回りか」を考慮する必要があります。

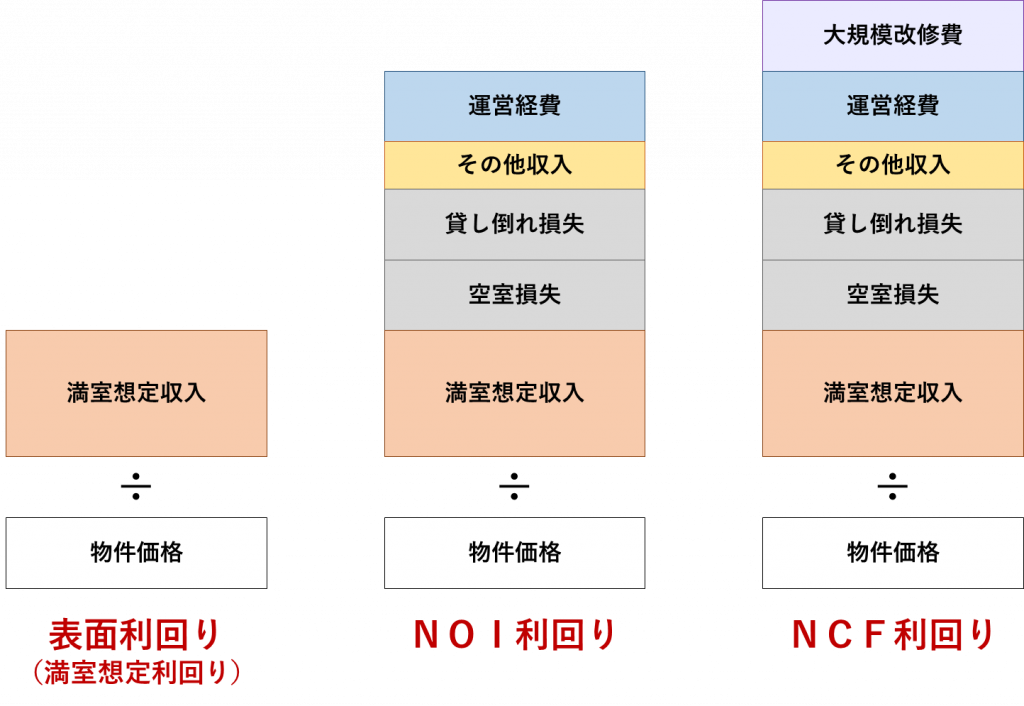

一般に不動産情報サイト等で表示されている「不動産の利回り」は、表面利回りや満室想定利回りなどと呼ばれています。これらは、満室想定収入を“収益”として不動産の価格で割った「不動産の利回り」のことです。(図1)

収入の根拠となる賃料が妥当かどうかはともかく、実際の不動産の運用には様々な損失リスクや経費がかかります。これは1棟ものに限らず、ワンルームなどの区分所有物件でも同様です。表面利回りや満室時想定利回りはこのような損失リスクや経費を全く考慮していない“収益”に基づく「不動産の利回り」ですので、現実的ではありません。

つまり、不動産業者のセールストークでしかないので、事業判断や融資判断の参考にはなりません。

図1 不動産の収益構造と利回り

実際に賃貸住宅等の事業性を判断する場合は、物件のキャッシュフローをきちんと考慮する必要があります。

収入面では、空室が発生した場合の損失や賃料不払いの損失を考慮する必要がありますし、駐車場収入や自動販売機等による収入など賃料以外の収入もあるかもしれません。支出面では、物件の維持管理に係る費用やテナント募集に係る費用、固定資産税などの公租公課、火災保険料などを考慮する必要があります。

ここまで考慮した“収益”を NOI(ネットオペレーティングインカム)と呼びます。(図1)

さらに物件が古くなってくると、近隣の新築物件にテナントをとられてしまうかもしれません。そうならないように、壁の塗り替えや共用部、設備を刷新するなどの定期的な大規模修繕(資本的支出)も必要となってきます。

ここまでの支出を含めた“収益”を NCF(ネットキャッシュフロー)と呼びます。(図1)

収益還元法で利用する「不動産の利回り」を、収益還元利回りやCAPレート等といいますが、それぞれNOIに基づくもの、NCFに基づくものがあります。ちなみに、投融資を行う場合はNOI利回りが利用されることが多いですが、不動産鑑定ではNCF利回りを使うことが不動産鑑定基準で決められています。

満室想定収入に対し空室損失や運営経費等を考慮することによって、利回りを算出する“収益”が低くなるので、それに応じて利回りも低く(表面利回り>NOI利回り>NCF利回り)なります。

具体的な例で考えると一目瞭然です。

不動産の価格 |

100,000,000円 |

|---|---|

満室想定収入 |

10,000,000円 |

空室損失 |

1,000,000円 |

運営経費 |

2,000,000円 |

大規模改修引当金 |

500,000円 |

とすると、表面利回り・NOI利回り・NCF利回りは、それぞれ以下のようになります。

利回りの考え方はリスクの大小でも説明することができます。

次回(第2回)は、利回りとリスクの関係について解説します。