リスクの考え方で変わる利回り

収益評価の基本のキ(第2回)

「不動産の利回り」ちゃんと理解していますか?

藤井和之

株式会社タス

前回(第1回)は「不動産の利回り」が“収益”の考え方によって変わるということをお話ししました。

一方で、利回りには以下の考え方もあります。

不動産の利回り = リスクフリーレート + リスクプレミアム

リスクフリーレートは、リスクがほとんどない商品から得られる利回りのことで、一般的には10年物国債の利回りが利用されます。

一方でリスクプレミアムは、不動産等のリスクに応じて上乗せされる利回りです。ここでいうリスクとは、危険という意味ではありません。想定する結果に対する振れ幅(ボラティリティといいます)の大きさを示します。

リスクプレミアムが大きい不動産は収益の振れ幅が大きい、つまり大儲けすることができるかもしれない反面、大損するかもしれない、将来の結果に対する不確実性が大きい不動産ということを示しています。

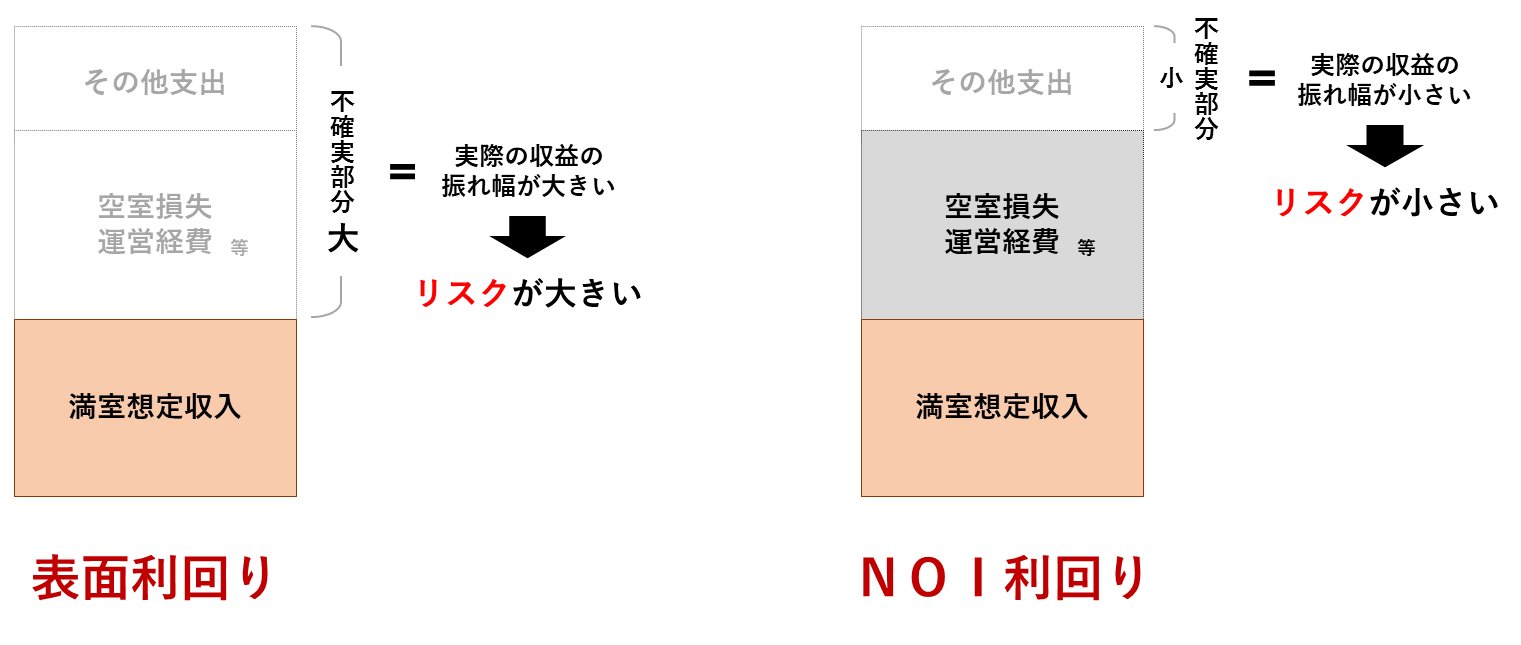

例えば、前回(第1回)解説をした表面利回りの場合、算出に用いる“収益”は満室想定賃料のみでした。「どのくらいの空室リスクがあるのか」「どのくらいの運営経費が必要になるのか」など不確実部分が多くあるため、実際にどのくらいの収益が得られるかについて不確実性が大きくなりますので、リスクプレミアムは大きくなります。(図1)

一方で、NOI利回りの場合は算出に用いる“収益”に空室リスクや運用コストを考慮しているため、将来得られる収益に対する不確実性が小さくなります。このためリスクプレミアムは小さくなります。(図1)

このように、対象とする不動産の“収益”の考え方だけでなく、リスクという観点からも表面利回りがNOI利回りより大きくなる理由を説明することができるのです。

なお、将来の不確実性を大きくする要因は、収益構造だけではありません。賃料や空室損失、運営経費等の設定方法などにも大きく影響を受けますので、それぞれの項目について詳細な査定が必要になります。

“収益”と「不動産の利回り」を用いて、賃貸住宅や賃貸オフィス等の投資用物件(収益物件という呼び方もあります)の価格を査定する方法を収益評価と呼びます。

次回(第3回)から、いよいよ本題の収益評価の考え方について解説します。

図1 不確実部分の大きさが利回りのリスクプレミアムに与える影響