マンション価格・地価の予測はできますか?2 金融政策は分かりません

経済学から見た不動産市場(第60回)

浅田義久

日本大学経済学部特任教授

さて,前回のコラムでマンション価格や地価には金利が最も影響するとお話ししました。それを記したのが(1)式の資本コストを示す式です。金利が上昇すると地価が下がり,金利が下落すると地価が上昇するというものです。

ここで,Ptはt期の住宅価格,Rtはt期の家賃,rは利子率,τは税率,δは償却率,g は地価の期待成長率(キャピタルゲイン・ロス)

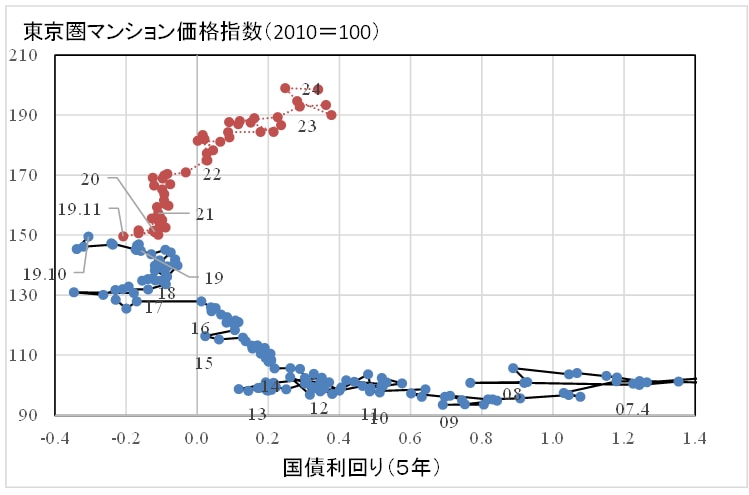

これは一般的な教科書では,住宅のようなストックに対しては金利を5年ものの国債利回りを用います。では,図示してみましょう。

図 1 東京都のマンション価格と国債利回り(1)

出所)財務省『国債金利情報』,国交省『建設産業・不動産業:不動産価格指数』

図注)東京圏マンション価格指数は2007年4月以降公表されている。

図 1は縦軸に東京圏マンション価格指数,横軸に国債利回り(5年)を取ったものです。上記の分析では右下がりになるはずですが,2019年11月以降は右上がりになっています。

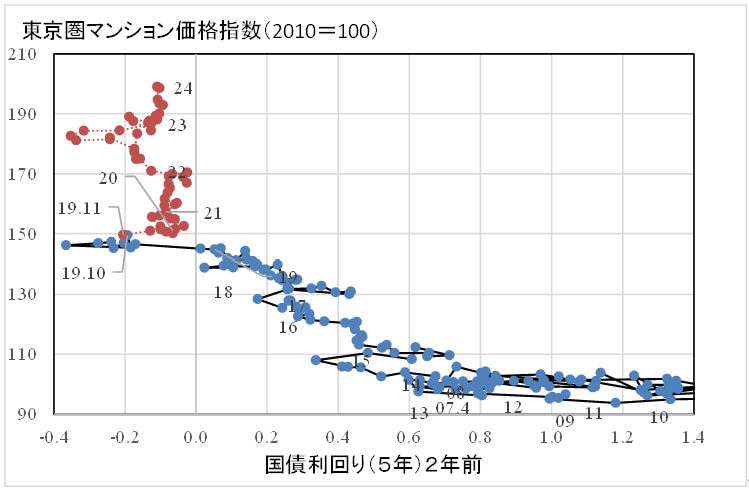

これはどうしてでしょうか。一つは2019年以降国債利回りが上がりだしていることが知られていない可能性があること(後述のように国債利回りと貸し出し金利にはタイムラグがあります)。もう一つはマンションの建設から購入契約まで時間がかかり,そのタイムラグが出ている可能性があります。2年のタイムラグを取ったものが図 2ですが,これは図 1よりきれいに右下がりになっていますが,ちょっと専門的に実証分析すると1年10ヶ月のラグが最も有意に効いているようです。

図 2 東京都のマンション価格と国債利回り(2)

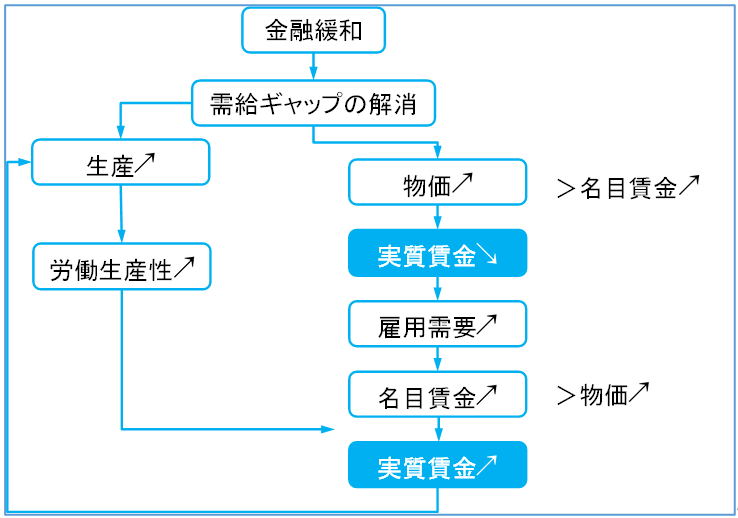

さて,先に金融緩和の目的を40年前に大学院でマクロ経済と金融論を学んだ程度の私が説明します。金融政策の効果の簡単な説明をしてみましょう。金融緩和の是非はありますが,その狙いは図 3のように,金融緩和で物価が上昇し,その上昇率が名目賃金の上昇率より高いと,企業収益が上がりますので,雇用需要が増加し失業率が低下します(図の右側)。この時,実質賃金が低下していることに注意してください。実際には2024年6月まで27ヶ月連続マイナスで問題視していますが,ウクライナショックがあったので長期化したと考えられます。どこかでより詳しく説明しますが,図 3のように経済指標は様々あり,同時に上昇するわけではありません。政府が景気動向を検討する際には,住宅着工や新規求人数など11個の先行系列,有効求人倍率,生産指数など10個の一致系列,完全失業率や家計消費支出など9個の遅行系列で判断しています。

詳しくはhttps://www.esri.cao.go.jp/jp/stat/di/di3.htmlをご覧下さい。

さて,ある程度雇用需要が増加すると,名目賃金の上昇率が消費者物価の上昇率を上回って,初めて実質賃金が上昇し,生産が拡大,労働生産性の上昇,一層の実質賃金というサイクルになります。

図 3 金融緩和の効果

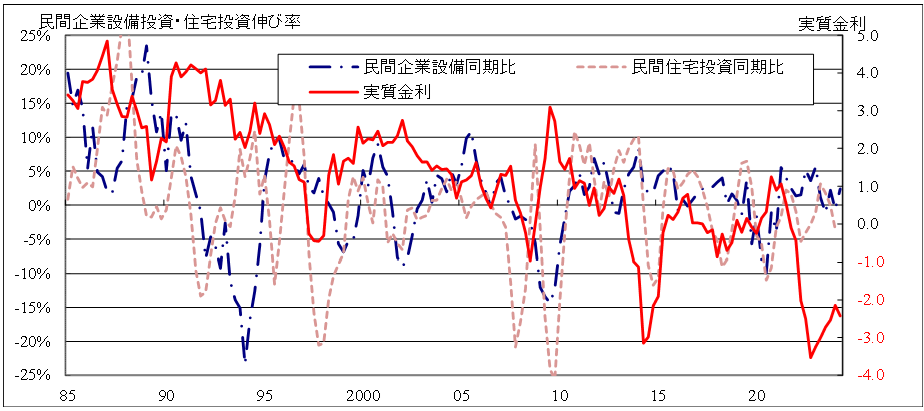

では実際に,金融緩和の効果を2つ見ていきましょう。まず,図 4で実質金利と民間企業設備投資,民間住宅投資の関係をみてみましょう。図からわかりにくいと思いますが,実質金利が上昇すると民間企業設備投資と民間住宅投資が減少し,実質金利が下落すると,両投資が増加しています。これが1つ目の効果です。

図 4 実質金利と企業設備投資,住宅投資の推移

出所)内閣府『国民経済計算(GDP統計)』,日本銀行『時系列統計データ検索サイト (boj.or.jp)』

図注)実質金利は都市銀行貸付金利-消費者物価指数上昇率として計算

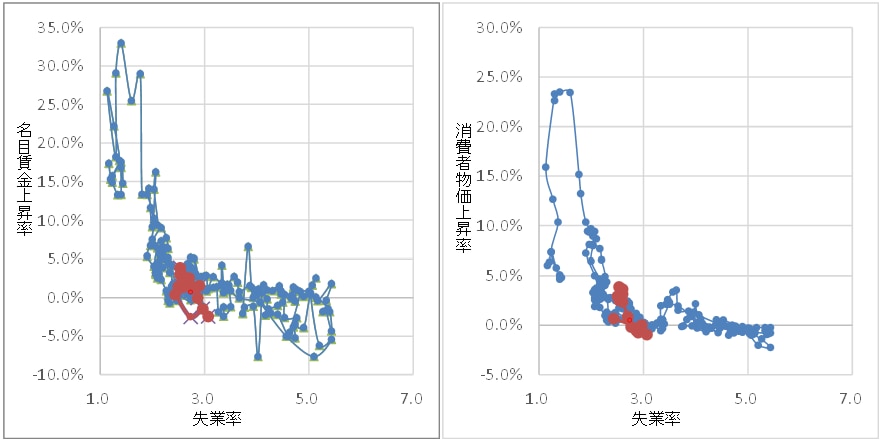

次に,いわゆるフィリップス曲線を見てみましょう。これは失業率を横軸に,賃金上昇率,消費者物価指数上昇率(当初フィリップス曲線は左図のように名目賃金率を用いていましたが,その後右図のように消費者物価指数上昇率になっています)を縦軸にとったものです。

賃金が上がれば失業率が下がるため,右下がりの曲線が描けます。縦軸を物価上昇率(インフレ率)にしても同様の右肩下がりの曲線になります。日銀が失業率を考慮し,インフレ率をコントロールする際の判断材料として参考にしているということですが,デフレ下でも失業率が低下したり,インフレ下で失業率が上昇している場合もあり,右下がりのフィリップス曲線では説明がつかない局面も見られます。また,図 5の赤い点が2000年以降ですが,短期的には右下がりになっているかはよく分かりません。

図 5 フィリップス曲線(1971~2024年第一四半期)

出所)総務省統計局『労働力調査』,厚労省『毎月勤労統計』,日本銀行『時系列統計データ検索サイト (boj.or.jp)』

図注)失業率は労働力調査の完全失業率(季節調整済み),賃金は従業者30 人以上全産業を用いた。赤印が2000年以降。

実質金利を下げる効果は分かっていただけたと思いますが,実質金利の引き下げが金融政策によって叶えられるかというと,かなり難しい問題です。

先に,マネーの定義を説明します。

マネタリーベース=「日本銀行券発行高」+「貨幣流通高」+「日銀当座預金」で,日本銀行が世の中に直接的に供給するお金ということになります。

M2=現金通貨+預金通貨(預金通貨の発行者は,全預金取扱機関)+準通貨+CD(準通貨,CDの発行者は,国内銀行等)で,市中に供給されるマネーということです。日銀はこのマネタリーベースを調整してマネーサプライであるM2をコントロールしています。

よく,日銀が利上げするかもという報道がなされますが,ご存じの通り直接金利を上げることはできません。2024年3月20日に大規模金融緩和策を変更しましたが,具体的には,短期金利を操作するために日銀当座預金金利を0.1%とし,金融機関間での資金をやり取りする際の金利(無担保コールレート)を0%から0.1%程度で推移するよう促しました。前者の制度を準備預金制度といい,預金残高の一定比率以上を日銀に預けることを義務付けています。24年3月までは預金額に応じて準備率が異なっていますが,5,000億円超1兆2,000億円以下では普通預金が0.8%,定期預金が0.05%となっていました。これら,日銀当座預金のうち準備率以上の超過準備に利息を付す制度が「補完当座預金制度」です。2008年に導入され,「マイナス金利付き量的・質的金融緩和」が導入されるまでの間はプラスの金利が適用されていましたが,16年月に導入された「マイナス金利付き量的・質的金融緩和」では, 3階層に分割され,階層ごとにプラス金利,ゼロ金利,マイナス金利が適用されていました。24年3月に階層構造は廃止し,「マイナス金利付き量的・質的金融緩和」の導入前と同様に「超過準備」にプラスの金利が適用されることになりました。この制度は,私にはよく理解できていません。マイナス金利下で日銀口座に超過準備をするとプラスの金利を得る可能性があることになり,市場にマネーサプライを供給するインセンティブを削ることになるような気がします。

そして,7月31日に、政策金利を0.25%程度に引き上げる追加の利上げを決めたと発表しました。当日の日経平均株価は上昇したにも関わらず,翌週から8月5日までに日経平均株価が20%程度急落し,大暴落が危惧されました。ところが,8月5日を底に徐々に回復し,16日には7月30日水準まで回復しています。日銀が引き上げるとした政策金利は無担保コールレート(オーバーナイト物)のことです。そして,公開市場操作によって無担保コールレート(オーバーナイト物)をこの政策金利に誘導しています。ところが,このコールレートは後述図 10で分かるようにほとんど変動していないのにマネタリーベースは動かしています。

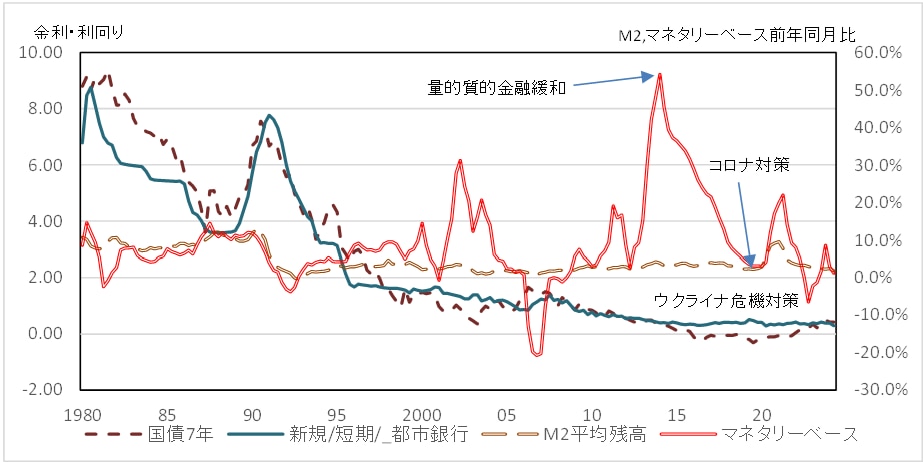

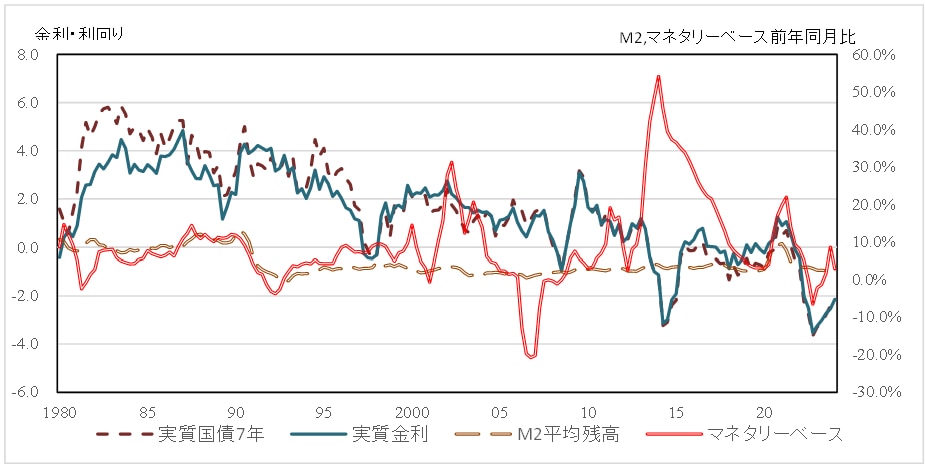

2024年3月以降も金利全体を決めるマネーサプライは,これまでと同じ程度の国債等の買入を継続しています。図 6は,マネーサプライ(M2平均残高),マネタリーベースの前年同月比と国債,都市銀行短期貸出金利の推移をみたものです。これをみると,2000年ごろまではマネタリーベースの増減によってM2の増減が決まっていたのに,2000年以降はマネタリーベースを増減させても,M2があまり変化していません。これは貨幣乗数(M2/マネタリーベース)が低下してきたことを意味しますが,その原因が何かは私には理解できていません。簡単にわかることは日銀の金融緩和政策(マネタリーベースの増加)によってもM2がなかなか上昇せず,金利もマイナス金利のままですが,下げ止まっているということです。また,突然の金融引き締めと捉えられているようですが,図 6を見ていただければ分かるように,マネタリーベースは2012年12月から急激に増加し,2013年4月にいわゆる「量的・質的金融緩和」を導入しました。ここでも導入前にマネタリーベースは増加しています。そして,2014年4月から徐々に増加率を低下させ,そして,2020年4月には急増前の水準まで低下させましたが,2020年1月の新コロナ感染者数増加に対応して,再び増加させましたが,2023年1月まで低下させましたが,23年9月から再び増加させ,24年に入って再び低下させています。趨勢的には2015年からマネタリーベースは徐々に低下させていたことが分かりますが,景気に気を配って増減させていることが分かります。ただし,マネタリーベースを増減させても,近年はマネーサプライが大きくは反応せず,名目利子率(国債利回りも新規都市銀行貸出金利も)の変動が少ないことが分かります。

図 6 マネーサプライと金利の推移(24年6月まで四半期データ)

出所)日本銀行『時系列統計データ検索サイト (boj.or.jp)』

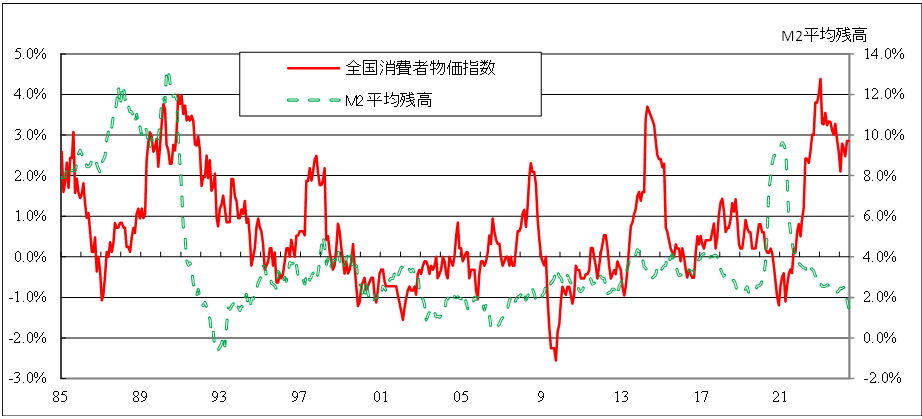

これで,金利を変えるのは難しいことが分かりましたが,実質金利はどうでしょうか。まず,マネーサプライと消費者物価の関係をみてみましょう(図 7)。これをみると,マネーサプライを増やすと消費者物価は上昇し,マネーサプライを減少させると消費者物価が下落することが分かります。

図 7 マネーサプライと消費者物価の推移(24年6月まで月別データ)

出所)日本銀行『時系列統計データ検索サイト (boj.or.jp)』

では,この消費者物価指数の変化によって,実質金利はどう変化したかを見てみましょう。

図 8はマネタリーベース,マネーサプライ(両方とも日銀の政策)と,実質金利と実質国債利回りをみたものです。これを見ると,日銀の金融政策は消費者物価を通じて,実質金利(国債利回りを含め)に影響し,図 4の企業設備投資や,図 5の失業率に影響していることがわかります。様々な議論はありますが,景気変動に気を使って金融政策を行っていることが分かります。

図 8 マネーサプライと実質金利の推移(24年6月まで四半期データ)

出所)日本銀行『時系列統計データ検索サイト (boj.or.jp)』

ではついでに,最近問題になっている為替変動もみておきましょう。ただ,これも学部時代に,国際経済は為替って変数があり,モデルが複雑になるため,都市経済にしたんですが,都市経済は人口が移動するので,結局変数の数は一緒だって大学院になって分かったぐらい,国際経済,国際金融は苦手です。まあ,その程度の私が分かる範囲でお話しします。

なぜか,為替のお話もよく理解されていないようです。為替レートとは,外国為替市場において異なる通貨が交換(売買)される際の交換比率です。競争力とか国力とかは関係ありません。こう考えると日米(本当は海外全ての国)のマネーサプライによって決まることになります。

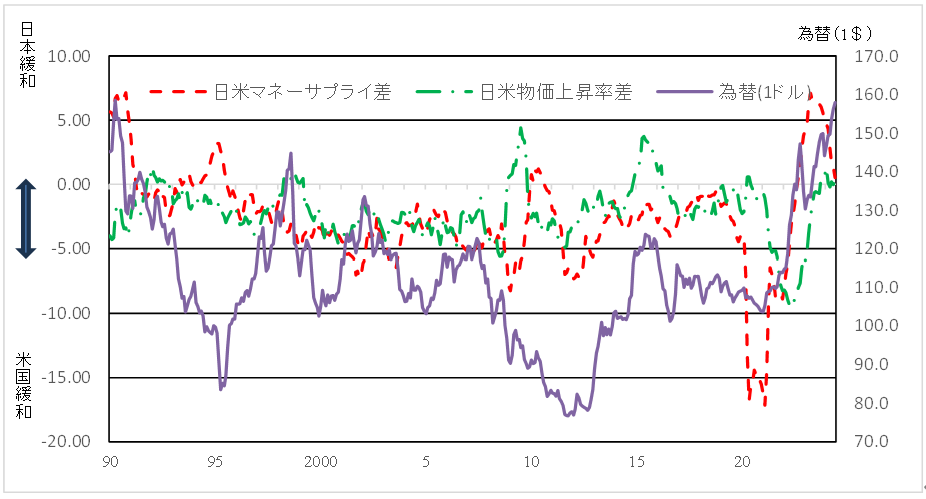

図 9は日米のマネーサプライの差(日本のM2増加率-米国のM2増加率)と日米の物価上昇率の差と為替レートの推移をみたものです。図からは判断が難しいかもしれませんが,日本の方が金融緩和(マネーサプライを増加させる)と円安になり,アメリカの方が金融緩和すると円高になることが分かります。それと消費者物価上昇率の格差も,マネーサプライの差によって決まってくることが分かります。

ようするに,為替レートは内生変数と考えた方が良いということです。金融政策は政策変数ですが,為替レートはそれらによって決まってくるということです。

図 9 日米マネーサプライと為替レートの推移(24年6月まで月データ)

出所)日本銀行『時系列統計データ検索サイト (boj.or.jp)』,米連邦準備制度理事会,米国労働統計局資料

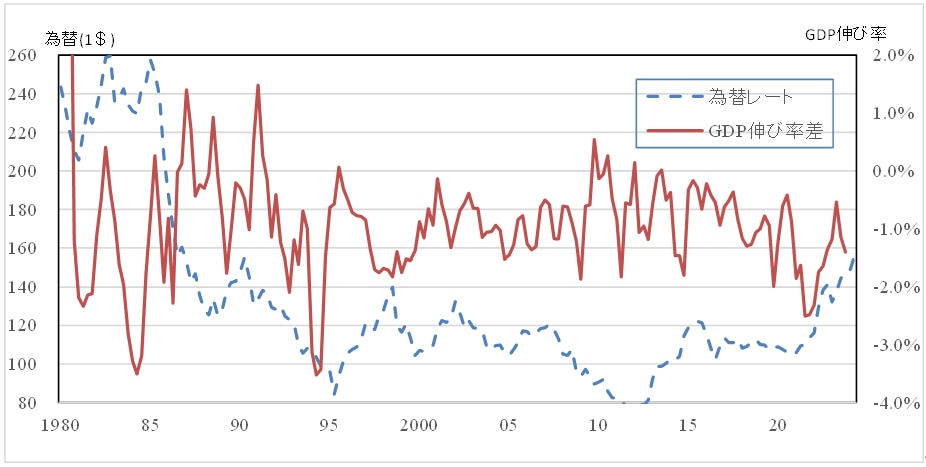

では,全く経済状況と関係ないかというと,そうではありません。国際金融の自由化(1980年後半で,ある程度自由化されています)によって他国の投資が容易になりました。すると,成長率が高い国への投資が増えます。米国の成長率が高いとなるとドル需要が増えますし,日本の成長率が高いと,円需要が増えます(図 10)。これでも,為替レートは内生変数です。

図 10 日米マネーサプライと為替レートの推移(24年6月まで四半期データ)

出所)内閣府『国民経済計算(GDP統計)』U.S. Bureau of Economic Analysis (BEA)

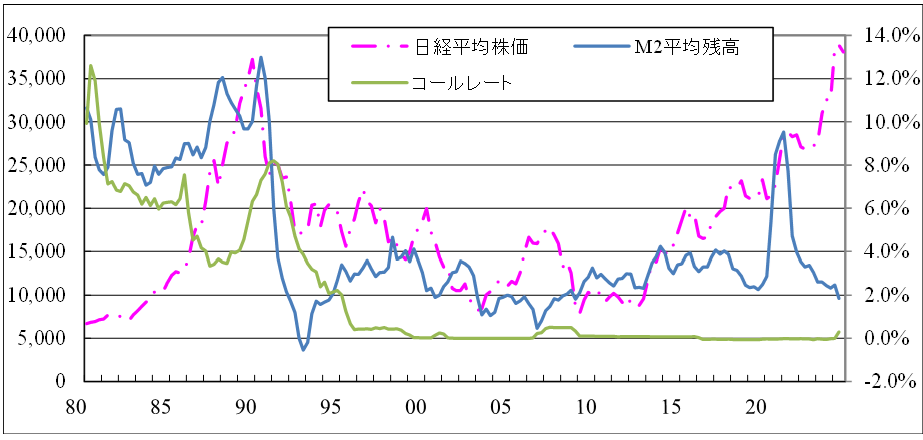

最後に,これも問題になっている株価の乱高下を簡単に考えてみましょう。前述のように2024年7月末にコールレートを上昇させると宣言したのですが,図 11のように1月レベルの変動で見るとコールレートと日経平均株価の関係は近年ありません。マネーサプライを増加させると株価は上昇しますが,2022年以降のマネーサプライは低下していますが,株価は上昇しています。これは企業業績や制度の変化等によるものと考えられます。

図 11 金融政策と株価の推移(24年7月まで月データ)

出所)日本銀行『時系列統計データ検索サイト (boj.or.jp)』

以上のような分析は,いわゆる評論家やアナリストの皆さんにやっていただきたいのですが,マクロ経済学や金融論を体系的に学ばれた方は居ないようですね。私も学部時代に経済学の泰斗から,金融論は天才が行く分野だから無理だと言われて都市経済学に進んだので,金融論はあまり理解できていません。ただ,マクロ経済学や金融論の専門家は,こんな分析をしても業績にならないのでやらないんですよ。困ったもんです。

そうそう,これだけやるんだったら株投資などで儲けることが可能ではと思われるかもしれませんが,金融政策のデータは月末にしか分かりません。金融政策が分かってから投資をしても無駄です。

最近は自分のCMばかりですが,このような不動産を含めた景気全体の分析って需要はありませんかね。