マンション価格・地価の予測はできますか?1 当たれば儲けているからコラム書きません

経済学から見た不動産市場(第59回)

浅田義久

日本大学経済学部特任教授

前回のコラムで,「経済学者は要因分析にとどまるべきで,予測はしていけない。」と昔の経済学の泰斗からいわれていたので,人口移動の予測はしづらいとお話ししましたが,またまたギリギリのお話しです。

よく,都市経済学者なんだから地価の推移ぐらい分かるでしょって言われるんですが,そんなものができたら大学の先生なんかやりません。経済学者で土地投資が上手なのは森ビルの先代社長ぐらいだと思います。ただし,金融政策や税制を含めた財政政策が分かれば為替や地価もある程度理論的に分析は可能です。

では,簡単に地価がどのように決まるかを考えていきます。(1)式は地価と地代の関係を簡単にあらわしたものです。

ここで,Ptはt期の住宅価格,Rtはt期の家賃,rは利子率,τは税率,δは償却率,gは地価の期待成長率(キャピタルゲイン・ロス)を表しています。実際には期間も考え,より複雑なものを考えていますが,簡単に言うと左辺は住宅資産を保有する費用(=資本コスト)が右辺の家賃収入が等しくなると言うことを表しています。この式は住宅市場の均衡を表し,例えば右辺の家賃の方が高いと収入が費用を上回っているため,住宅投資が増加し,左辺のPtが上昇し,均衡が達成されます。この式を変形すると(2)式になります。これは実務でいう利回りになります。だだ,異なっているのは経済理論では利回りは直接的に決まるのではなく,(2)式のように各要因で決まります。

最近の新聞記事で地価上昇幅が大きくて,家賃が上昇し始めているというのがありましたが,因果関係が分かっていないようです。家賃は,転入人口(これは所得格差と利便性で決まりますから実は次の2つ),所得とその住宅の利便性によって決まってきます。これはタスで行っているようなヘドニック分析で予想できます。

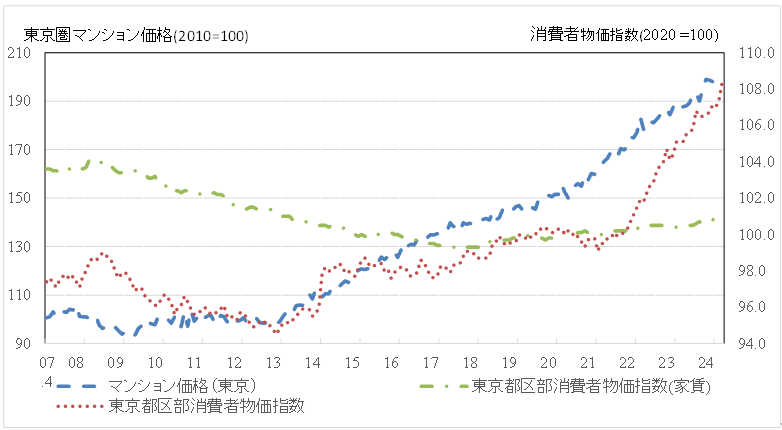

では,東京都の家賃とマンション価格の推移を図 1でみていきましょう。東京都内のマンション価格は2013年から徐々に上昇しているのに対し,消費者物価指数は2007年から低下し,2013年から徐々に増加し始め,2022年からややインフレになっているのが分かります。対して消費者物価指数の家賃をみると,2018年まで低下し,その後徐々に上昇しています。これを見ても,家賃上昇率が低いことがわかります。ただし,消費者物価指数の家賃は新規家賃だけではなく多くの継続家賃が入っているため安定しているという点を考慮する必要があります。対してマンション価格は取引価格ですから新規のストック価格です。

図 1 東京都のマンション価格,消費者部下指数の推移

出所)総務省統計局『消費者物価指数』,国交省『建設産業・不動産業:不動産価格指数』

では,何が地価に影響するかを(1)式(2)式から検討しましょう。償却率はそれほど変化しません。税率はどうかというと,税率はテニア・チョイス(持家にするか借家にするか)には大きな影響を与えますし,家計の形態によって資本コストが大きく変わるので,各家計の行動には影響を与えます。よく言われるのが賃貸に住んだ方が良いですか,持家を購入したほうがいいですかと言う質問です。解答は分かりませんってことです。例えば,私は昨年度まで大学から住宅手当を24,600円/月の補助を受けていました。すると,80,000円の支払意思額(価値)がある賃貸住宅には104,600円を払って良くなってしまいます。逆に,持家に対しては住宅ローン減税があります。認定長期優良住宅であれば所得税が13年間に渡って所得税控除は最大5,000万円に上ります。ところが,これは普通のサラリーマンであれば所得税が全額控除されるのではないでしょうか。すると,所得税が多い,収入が高い人の支払意思額が高くなります。控除がない場合支払意思額が1億円のマンションに対して,控除制度があると満額控除される人の支払意思額は1.5億円になります。すると,世帯別に(1)式の右辺の資本コストを推定する必要があります。

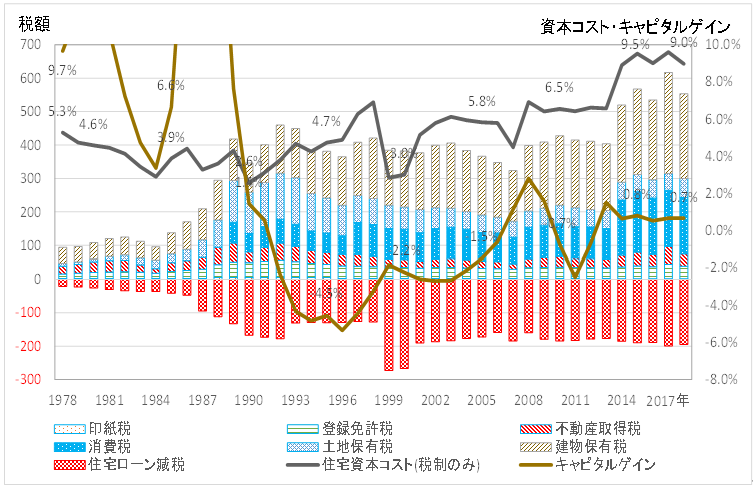

図 2は東京都内の平均的家計(平成30年住宅土地統計調査の東京都内平均)がマンションを購入した際の資本コストの推移をみたものです。購入年度によって住宅税制が異なっていることからかなりコストが変わっており,形態別(新築・中古,マンション・戸建て)にも変わってきます。家計によってテニア・チョイス(持家・借家選択)も変わってきますし,資本コストも変わりますので,どちらが得かは決まりません。

図 2 平均的家計の住宅資本コストの推移

図注)総務省統計局『消費者物価指数』,国交省『建設産業・不動産業:不動産価格指数』

さてさて,地価やマンション価格の予測ができるかという最初の疑問に戻ります。前述のように全国的トレンドは金融政策の効果が最も大きく,これは次回詳しく述べますね。

前回,人口移動と都市圏域の予測に関してお話ししましたが,家計ごとの資本コストの検討の需要はありませんかね。次回は地価トレンドの問題ですが・・・