DCF法の主目的は価格評価にあらず

収益評価の基本のキ(第5回)

「不動産の利回り」ちゃんと理解していますか?

藤井和之

株式会社タス

最初に質問です。

不動産の価格を査定するだけなら直接還元法でも十分なのに、なぜDCF法の利用が求められるのでしょうか?

DCF法は、1998年9月に施行された「特定目的会社の証券発行による特定資産の流動化に関する法律」(旧SPC法)で日本に導入され、その後、不動産証券化に係る不動産の評価はDCF法で行うことが義務付けられました。この際、『DCF法は、不動産の価格を査定する方法』として導入されたことが、日本において「投資期間が有期の証券化不動産は有期還元のDCF法、一般の収益不動産は永久還元の直接還元法で価格を査定する」という考え方を定着させるに至りました。

前回(第4回)のコラムで解説したように、DCF法は以下の3つの計算から成り立っています。

- キャッシュフロー予測計算

- 割引計算(現在価値計算)

- 復帰価格計算

価格を査定するという目的から、日本では2.割引計算で用いる割引率と3.復帰価格計算で用いる最終還元利回り(ターミナルCAPレート)に重きが置かれています。

そのため、1.キャッシュフロー予測計算はなおざりにされている感が否めません。評価者によっては、初年度のキャッシュフローを有期還元のすべての期にコピー&ペーストしている場合もあります。

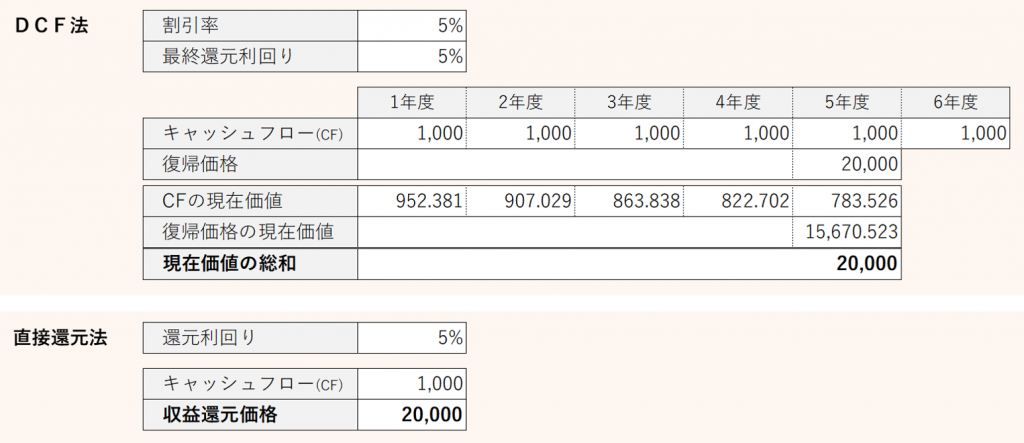

このような期間中不変のキャッシュフローに対し、同じ数値(例えば5%)の割引率と最終還元利回りで算出したDCF法の価格と、初年度のキャッシュフローを同じ数値の還元利回り(このケースだと5%)で除して算出した直接還元法の価格は、同じ数値になります。(図1)

これでは何のためにDCF法を用いているのかわかりませんね。興味のある方は是非ご自分でも計算をしてみてください。

図1 意味のないDCF法

日本では主に物件の価格査定に用いられているDCF法ですが、欧米では主に物件のマネジメントに用いられています。

具体的には、

- 収益が増減する時期の予測を行うことで事前対応(テナント交渉等)の準備を行う

- 物件売却(Exit)のタイミングを検討する

- 投資期間中の利回り(IRR:Internal Rate of Return)を分析する

- 大規模改修の効果を検討する

などにDCF法を活用しています。

これらを行うためには、1.キャッシュフローの予測計算が重要になります。

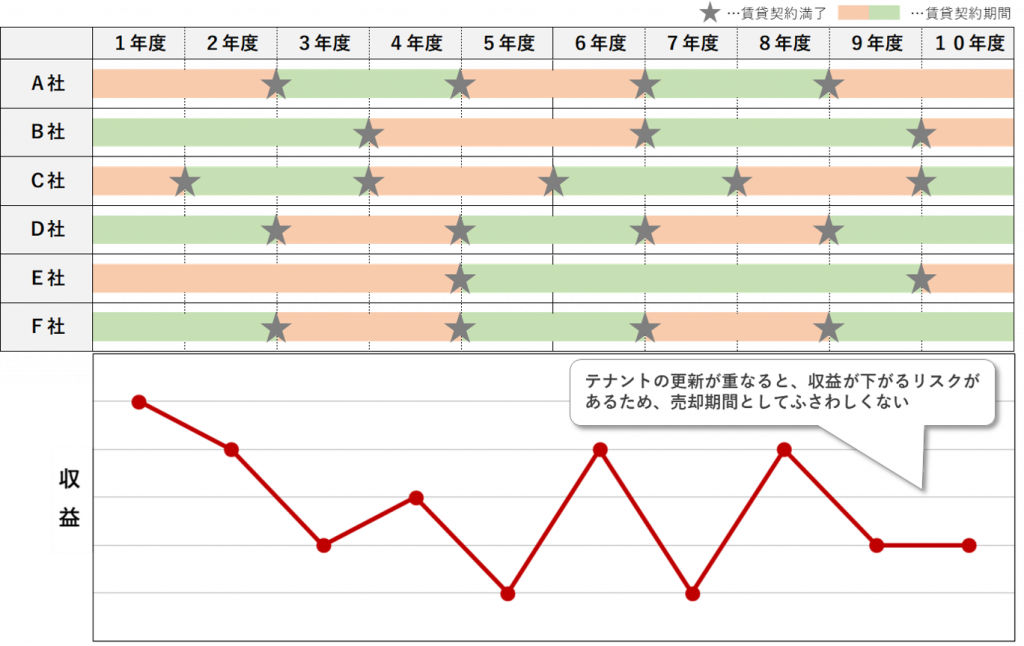

収益不動産の場合、収益の増減に大きく影響するのがテナントの動向です。

特に、テナントの契約満了が重なる年度は、収益が大きく下がるリスクがあります。テナントが退出した場合は、次のテナントが入居するまでの募集期間中そのスペースの収入がない状態になりますし、テナントリーシングのためのコストや改修のコストも発生します。

また、経済状況や市場の状況、テナントとの交渉により賃料が下がるリスクも考えられます。さらに、フリーレントで賃料の入ってこない期間も発生するかもしれません。テナントが契約更新をした場合でも、交渉により賃料の下落やフリーレントが発生する可能性があります。

このようにテナント契約満了が重なり収益が下がったタイミングで物件を売却すると、当然物件価格が低くなり投資リターンが下がるため好ましくありません。

このような分析を行うためには、テナント毎にキャッシュフロー予測を行い、さらにそれを積み上げる形で物件のキャッシュフロー予測を行う必要があります。(図2)

そしてプロパティマネージャーはDCF法を用いて、テナントが退出した場合とテナントが契約更新を行った場合の物件価値やリターンの比較、テナントとの賃料交渉の限界点の検討を行い、これに基づきテナントとの契約交渉を行うのです。さらに、アセットマネージャーは複数物件を合算したキャッシュフローを用い、物件売却のタイミングや資産入れ替えのタイミングの検討を行います。

図2 キャッシュフロー予測

このようなテナント毎の契約に着目したキャッシュフロー予測方法をリースバイリース(Lease by Lease)分析と呼びます。

リースバイリース分析は、欧米では大学の不動産投資の授業で教えられており、収益不動産のマネジメント手法として一般的なものです。

ご興味のある方は、拙著「大空室時代 生き残るための賃貸住宅マーケット分析」(藤井和之著:住宅新法出版)でリースバイリース分析の考え方を解説していますのでご参照ください。また、少々古い本ですが、米国の大学の不動産投資の授業で用いられていた「リアルエステートファイナンス」(ウイリアム・ブルーグマン、ジェフリー・フィッシャー著、リアルエステートファイナンス第12版(上・下)、川口有一郎監訳、ニューヨーク不動産ファイナンス研究会翻訳:日経BP社)にもリースバイリース分析の解説が掲載されていますので、併せてご参照ください。