住宅ローン減税って誰のため?

経済学からみた不動産市場(第38回)

浅田義久

日本大学経済学部教授

来年度の税制改正で住宅ローンの枠組みの改正が議論になっています。不動産市場では固定資産税の特例や贈与税の非課税措置の見直しも影響がありますが、今回は住宅ローン減税制度の見直しについて考えていきます。

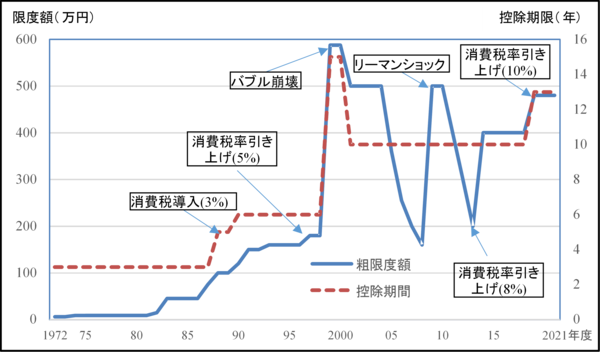

さて、この住宅ローン減税は1972年度に導入され、1989年度消費税導入時以降は景気対策に用いられるようになってきました(下図参照)。住宅ローン減税は住宅購入を促すことを目的に導入されたものでしょうが、理論的にも下記の2つの問題点が指摘できます。

住宅ローン減税の限度額と控除期間の推移

出所)大蔵省,財務省『税制改正の要綱』

図注)限度額は最大の名目額。また,2019年は10月の消費税率10%引き上げ後の数値を描写。

第1に、移動性向の問題であるが、後述のように効果は少ないかもしれませんが、住宅ローン減税は持家優遇政策になって、土地・住宅の流動性も低下させ、人々の移動性向(最適な居住地に移転するかどうか)を低めている可能性があります。移動性向が低くなると国全体の成長率を下げてしまいます。

第2に、住宅ローン減税の所得再分配効果への疑問があります。住宅ローン減税は制度的に恩恵を大きく受けるのは、高額の納税ができる世帯です。多額の住宅ローンを借りられる人は、高額所得者ですから、住宅ローン減税は所得水準の高い人々に対する補助金といえます。実際に、私たちが行ったアンケート調査では高所得者の方が住宅ローン減税制度利用率は高くなっています。

実際に、私は消費税導入時に某団体から依頼を受け、以前のコラムでもお話しした資本コストに消費税を考慮して検討し始めました。下図は平均的な戸建新築住宅を購入した場合の資本コストですが、資本コストを減らす効果として住宅ローン減税が大きいことは分かりますが、その他の税制(取得時の税や、保有時の税)を簡易に下げた方がわかりやすいと思います。この資本コストを用いると住宅着工関数や保有確率等が予測できます。ちゃんとモデル化するとコロナの感染者数予測と同じように予測可能になるんですね。

住宅の資本コストの推移

今回の改正は、上記の所得再分配を意識したもののように思えますね。上記のようにこの制度の恩恵は高所得者が主であり、今回の一連の税制改革は高所得者の税率を高めようとしていますので。

ちょっと気になるのは、従来から税制改正に関しては、あまり与野党で討論しているか疑問に思っています。マスコミもあまり扱っていませんが、これが所得分配に大きく影響するのですが・・・。まあ、岸田内閣の成長と分配もいずれお話しします。