なぜ一時期DDCF法がもてはやされたのか

収益評価の基本のキ(第7回)

DDCF法①

藤井和之

株式会社タス

不動産の証券化が導入されてからミニバブルがはじける頃まで、日本ではDDCF法という評価手法がもてはやされた時期がありました。DDCFは(Dynamic Discounted Cash Flow)の略で、データの時系列分析に基づき複数のキャッシュフローを動的(Dynamic)に算出しDCF法を行う手法です。

1998年に「特定目的会社の証券発行による特定資産流動化法(旧SPC法)」が施行され、証券化する不動産の収益評価にDCF法が採用されましたが、当時の日本の不動産情報の透明度は著しく低く(※1)、DCF法を行うために必要なデータを入手するのが困難でした。

にもかかわらず、日本においてはDCF法を飛び越えて、DCF法よりも更に詳細なデータが必要(※2)なDDCF法にスポットが当たるという不思議な現象が起こったのです。

なぜでしょうか?

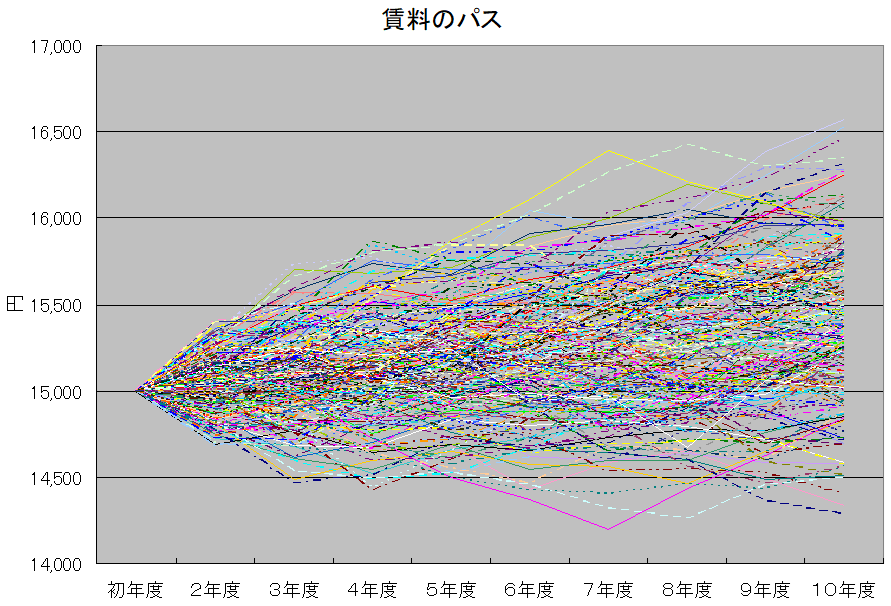

図1 賃料の推移を分析した例

いくつかの理由が推察できます。

1つ目は、当時日本に金融工学を不動産分析に応用した不動産金融工学が導入され、脚光を浴びていたことです。DDCF法はその代表として多くの関係者が注目していました。

そして2つ目は、逆説的ですが、不動産情報の透明度が低く、必要なデータの入手が困難であったことではないかと、筆者は推察しています。

この時代、評価者の多くは、必要なデータが入手できないため、勘と経験に基づきパラメータを設定していました(※3)。つまり、客観的な根拠に乏しい評価を余儀なくされていたのです。

DCF法は値が1つしか出てきませんが、その値を導き出すために設定する仮定が多いことは評価者自身がよくわかっていました。確率分布で結果が表示されるDDCF法は、その引け目を希釈するために多用されたのだと考えられます。

また、結果をグラフで表示でき、何か凄いことをしている感満載のDDCF法はプレゼンテーション的に見栄えがします。当時は外資が大量に流れ込み、ミニバブルの狂乱が繰り広げられていました。3つ目として、いわゆる「はったりがきく」ということが歓迎された可能性があります。

DDCF法は不動産の評価に有効なのかという点について、実はほとんど検証しないままにブームが終了してしまいました。

そこで本コラムでは、タスが公表している賃貸住宅指標を用いてDDCF法で賃貸住宅の評価を行い、その有効性の検証を試みたいと思います。

次回(第8回)は、DDCF法の考え方について解説します。

※1:現在は当時より不動産情報の透明度が向上していますが、国際的にはまだまだ透明度が低い状況です。これについては別の機会に解説したいと思います。

※2:前述したとおり、時系列分析を行う必要があるため。

※3:例えば一昔前までは、多くの評価で空室率に5%を慣例的に設定していました。