賃貸住宅のDDCF法の例

収益評価の基本のキ(第9回)

DDCF法③

藤井和之

株式会社タス

今回は、架空の賃貸住宅を用いたDDCF法の分析例についてご紹介します。

例題として用意した物件は、以下の通りです。

住所 |

東京都中央区八丁堀2丁目25-9 |

|---|---|

土地面積 |

500㎡ |

構造 |

RC造 |

総階数 |

10階 |

延床面積 |

4,000㎡ |

専有面積 |

3,400㎡ |

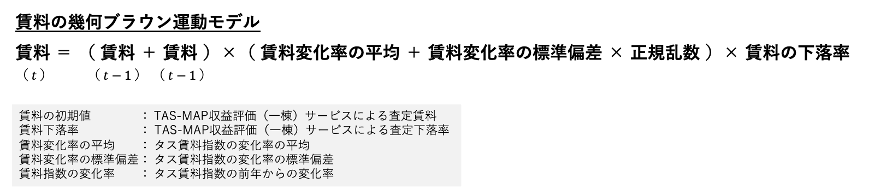

この賃貸住宅の賃料と空室率について、以下の条件に従ってモンテカルロシミュレーションを行い、リザーブを加味した各年度のデフォルト率を算出してみましょう。

なお、リザーブの算出は

で行います。初期値は5000万円で設定し、ローンは融資額22億円、融資期間35年の元利均等、金利3%で設定しています。

モンテカルロシミュレーションの条件設定は、以下の通りです。

- 賃料のシミュレーション条件

- 空室率のシミュレーション条件

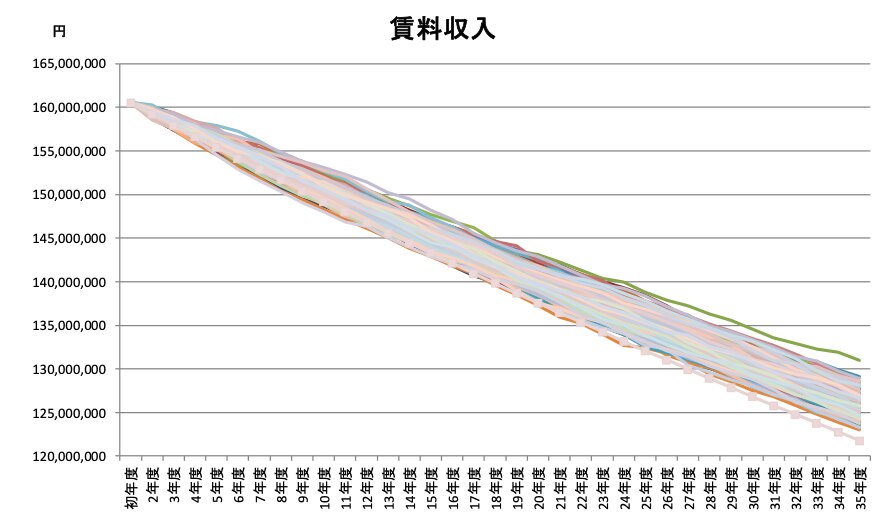

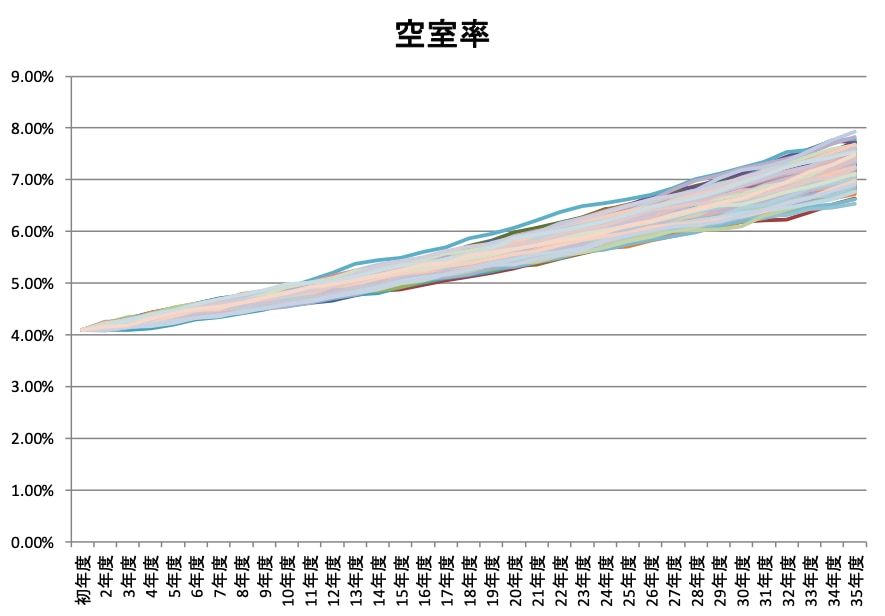

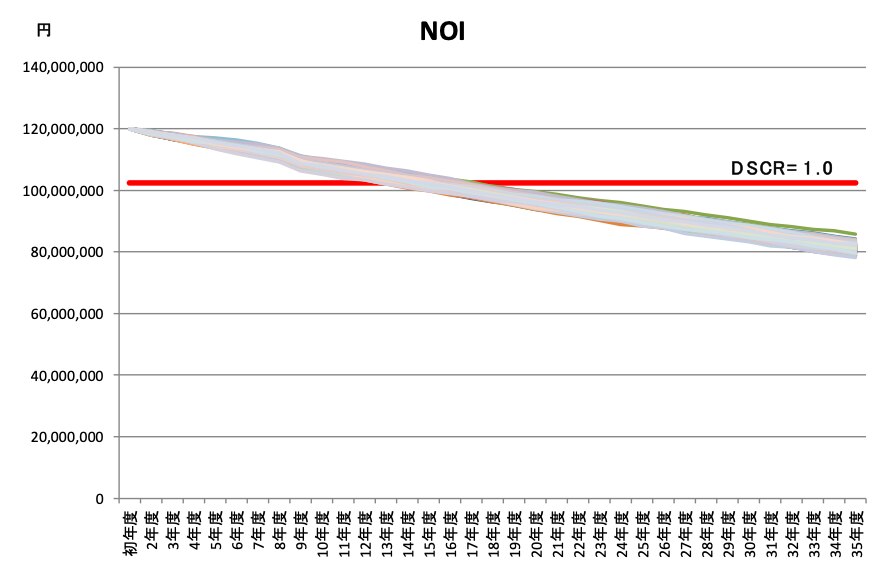

今回はEXCELを使って、それぞれ毎期1万回、第2年度~第35年度のシミュレーションを行いました。(EXCELの使用上、すべてのパスが表示できませんがご了承ください。)

図1 賃料収入のパス

図2 空室率のパス

図3 NOIのパス

賃料収入・空室率・NOIのすべてで、パスが狭い範囲で推移していることがわかります。

これは、賃貸住宅の賃料変化率と空室率変化率が小さいことに起因しています。

したがって、NOIは賃料収入の経年下落率に影響されて下落方向に推移することになりますので、数年の時間差はあるもののどれか一つのパスでDSCR=1.0を下回る(NOIだけで借り入れの元利を返済できなくなる)場合が、すべてのパスで発生することとなります。

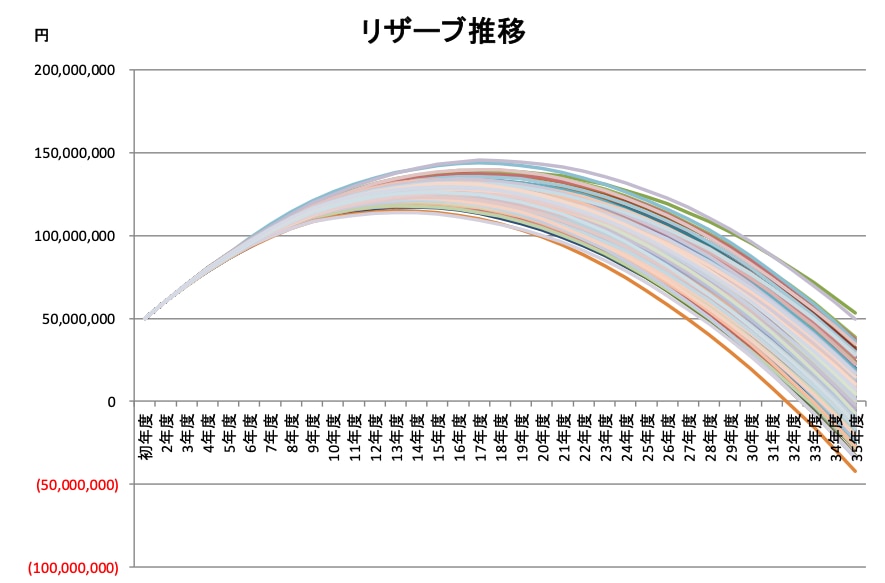

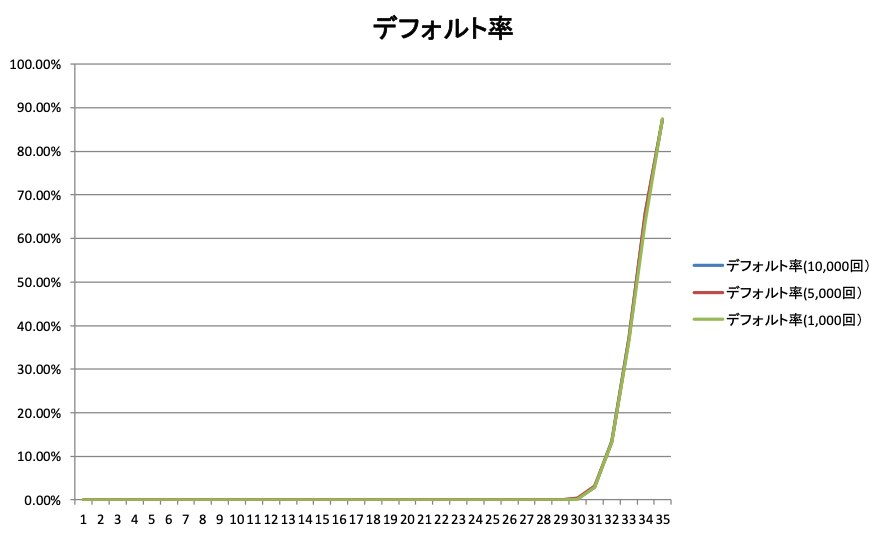

ちなみに、図4は当初5000万円の手持ち費用がある場合のリザーブの推移、図5は全パスに占めるデフォルト率(リザーブが0を下回る率)の推移です。3パターン(10,000回、5,000回、1,000回)のパス生成回数でデフォルト率の算出を行ってみましたが、結果に大差はありませんでした。

図4 リザーブの推移

図5 デフォルト率の推移

つまり、デフォルトするかどうかは、NOIのスタート地点の金額と返済額によって決まるということがわかります。

賃貸住宅はパスの幅が狭いため、時間をかけてDDCF法を行う必要性は低く、DCF法で標準パターン、楽観パターン、悲観パターンを算出する程度で十分であるということが、今回の結果から判断できます。

オフィスについては、景気動向に大きく影響される面もあるため、先のミニバブル前後のように、景気の大きな動きがある場合はパスの幅が大きくなる可能性がありますが、アベノミクス以降の景気の変化が少ない時期のデータを使用すると、賃貸住宅と同様にパスの幅が小さくなると考えられますので、やはりDCF法で十分であるということになります。

重要なのは、データに基づきパラメーターを設定することなのです。