高齢化社会? 65歳になりました

経済学からみた不動産市場(第49回)

浅田義久

日本大学経済学部教授

先日,6月1日に65歳となり前期高齢者になってしまいました。勤務校が10年ほど前に定年の定義を変えて,65歳で定年ではなく,65歳になった年度内は常勤扱いになったため年金は支給延長申請し,来年度は非常勤扱いになるようなので,どうするか検討中です。介護保険証明書は送付されてきましたが,マイナンバーとの紐付けは来年度からのようですね。まだ,紙でした。

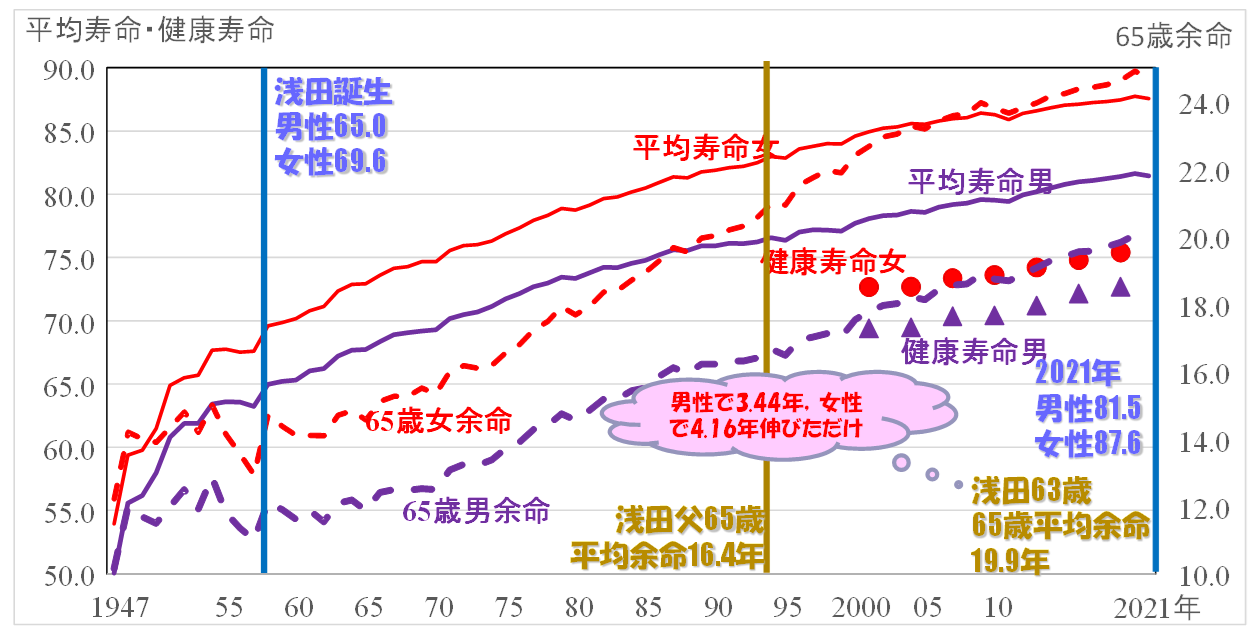

さて,岸田内閣の少子化対策に関してはどこかでお話ししますけど,今回は高齢化に関してです。何だか,人生100歳時代って言われていますが,実際は下図のようになります。

私が生まれた1958年の男性の平均寿命は65.0歳(女性は69.6歳,以下女性は()書きします)で2021年には81.5歳(87.6)で,この63年間で16.5年(18.0)も伸びています。このままいくと100歳になるかと思われるかもしれませんが,ご存じの通り平均寿命ってその歳に生まれた人が平均で何歳まで生きていけるかを示したものです。医学の進歩で若くして亡くなる確率が減少しているため,平均寿命はこのようにかなり長くなっています。重要なのは今65歳の私の余命です。これをみたものが,下図の破線です(メモリは右軸なので注意してください)。私の亡くなった実父が65歳だった1993年の65歳男性の平均余命は16.4年(20.6)ですが,私が63歳だった2021年の65歳平均余命は19.9年(24.7)で3.4(4.16)年しか伸びていません。一世代で3.4年です。まあ,今後急速な医学の進歩が無い限りそれほど大きな人生設計の変更は要らないようです。民間の保険で十分対応できそうです。

いやいや不健康な期間が延びたのであれば大変だと思われるかもしれません。これもちゃんとした統計(2001年からしか分かりませんが)があり2001年に健康寿命は69.4歳(72.7)から2019年には72.7歳(75.4)に伸びています。平均寿命から健康寿命を引いたものが不健康な時期だとすると統計がある18年間で8~9年(約12)とほとんど変わっていません。

出所)国立社会保障・人口問題研究所「社会保障統計年報」,厚生労働科学研究費補助金

「健康寿命における将来予測と生活習慣病対策の 費用対効果に関する研究」

では,なぜ大変だって言うのでしょうか。平均寿命の予想はそれほど間違えていません。出生率の予想が大幅に間違っていたため,年金が・・・ってことで問題になっているのです。

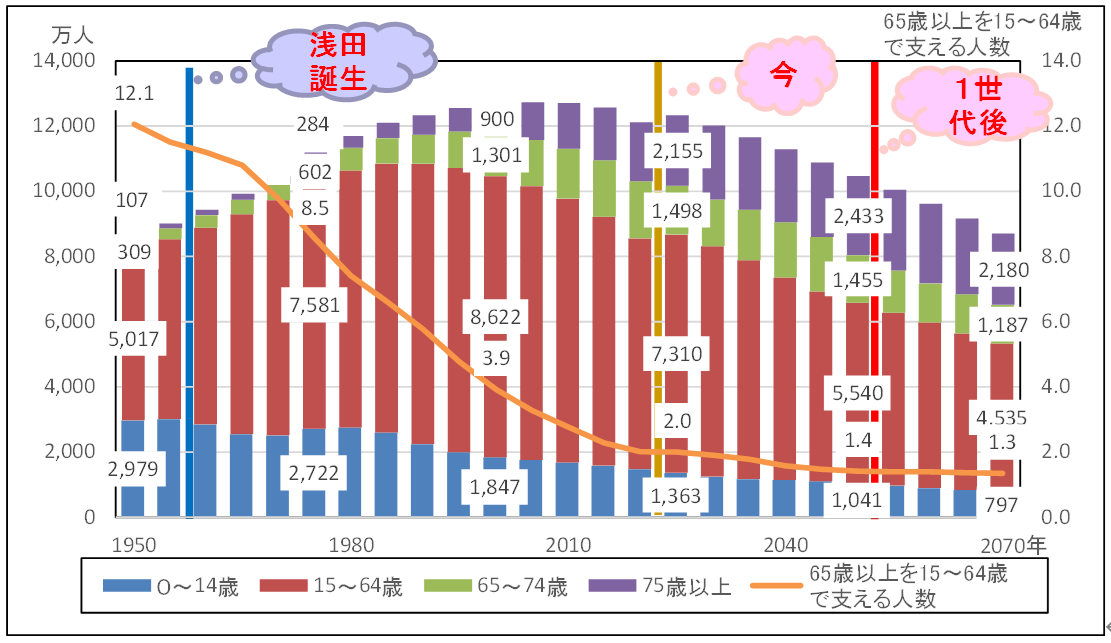

まず,人口構成比の推移と今後の予測を見ていきましょう。下図は2020年までの推移と今後の予想ですが,今後も人口の減少が予想されていますが,私が生まれたときはまだ92百万人で,1億人を超えたのは1967年です。合計特殊出生率(少子化は追ってお話しします)が1972年には2を切り,徐々に若年層が減少し,私が生まれた頃は11.2人で1人の高齢者を支えていたのに,今は2.0人で1人,30年後には1.4人で1人となるので,大変と言われているようです。私は“支えている”というのは良くないと思います。以前に書いたように,人口増加率と1人あたりの経済成長率にはむしろ逆の相関があります。今後,経済構造の変化としては,もし,高齢者が合理的な貯蓄を行っていたら(前述のように一世代で平均余命は3.4年しか伸びていません),退職後はその貯蓄を取り崩して消費に向けるはずです。すると,生産人口(15~64歳)の生産より需要の方が多くなり,マクロバランスは赤字(赤字が悪いのではありませんっていうのも追ってやりますか?)になりますが,妙な行政介入がなければ価格が調整して最適な資源配分になります。

出所)2020年までは総務省「国勢調査」,2025年以降は国立社会保障・人口問題研究所

「将来推計人口(令和5年1月推計)」の出生中位・死亡中位仮定による推計結果

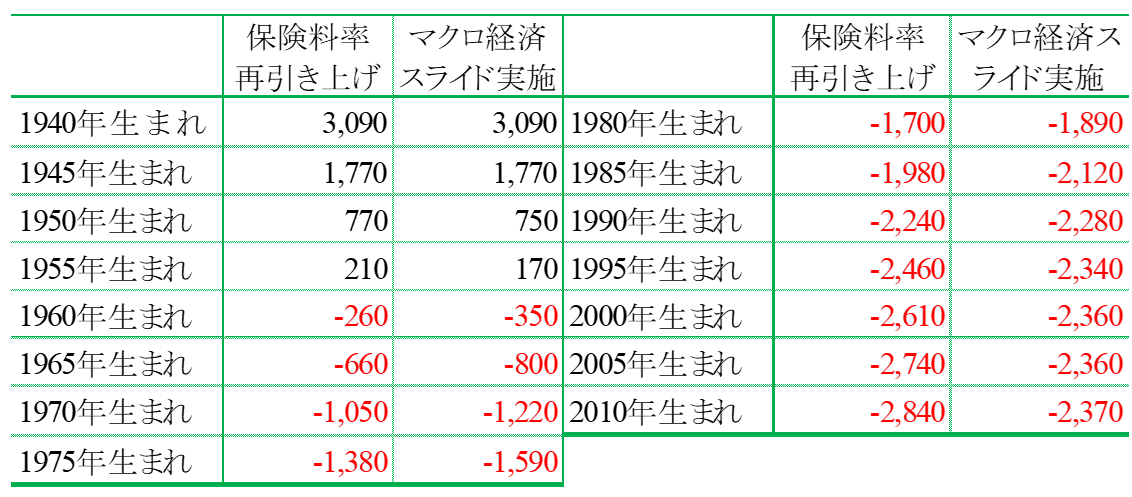

上記の妙な行政介入の一つが年金による所得移転です。政府は日本の年金を積立方式と言っていますが,ほとんどの経済学者は賦課方式と思っています。何が違うかというと,自分の口座に年金を積み立て,その運用益を年金とするのが積立方式で,給付額を決めて,不足分を年金基金や税金で補填するのが賦課方式だと思っています(政府の説明はこれとは違います)。賦課方式だとすると,上図の高齢者(年金受給者)と生産人口(支払者)の比率が効いてきます。

この関係から年金の収支を計算したものが下図です。私の頃は年金受給はとんとんですが,一世代下は2000万円を超える支払超になるようです。実際に,保険料・税負担は20年で1.4倍になっており,可処分所得が増加しても消費支出は減少せざるを得なくなっています。それで,結婚,子育て,マイホーム,自動車保有って可能でしょうか?

出所)鈴木亘(2010)『社会保障の「不都合な真実」-子育て・医療・年金を経済学で考える』日本経済新報社

図注)厚生年金における40年間加入の男性,専業主婦の有配偶者のケース。生涯収入は3億円として計算。単位は万円。

これが,不動産と何が関係するかと言うことですが,所得移転によって若年層の不動産需要が減少しますし,上記のように平均余命がそれほど伸びていないのに,初婚年齢,第一子誕生年齢はかなり延びていますので(追って,説明かな),住宅需要の実態は変化しています。2世帯住宅になる年齢は上がり,期間が長く,その後の1世帯住宅になる期間はより短くなっているんですね。

前回書いたように,大変な時代が来るかもしれません。今年度,末子が独立したため上記の1世帯住宅になったんですが,どうすれば良いんですかね。特任教授になれるかも分からないし,不確実性の高い前期高齢者時代に突入しました。