災害に備える1 リスクコントロールとリスクファイナンスによる対策

経済学から見た不動産市場(第55回)

浅田義久

日本大学経済学部教授

1月1日に起きた令和5年奥能登地震により、お亡くなりになられた方々に謹んでお悔やみ申し上げるとともに、被災された皆様に心よりお見舞い申し上げます。個人的なことですが,私は石川県金沢市出身で,亡父が能登出身でしたので,何人かの親戚が避難生活を送っており,身近な問題になっています。

地震や水害など災害に関する多くの実証研究が行われています。今回は,何回かに分けて,災害に関する経済学的な検討を行っていきます。

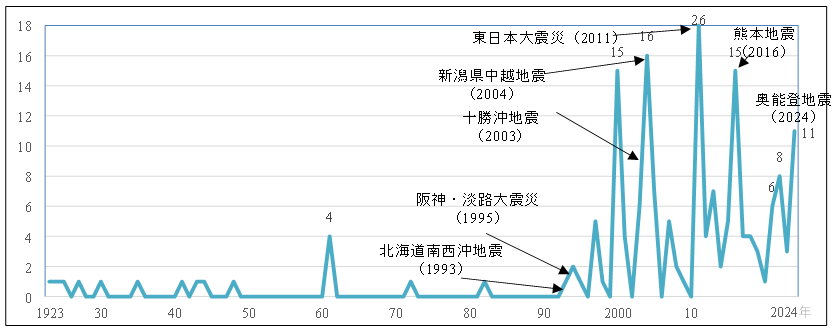

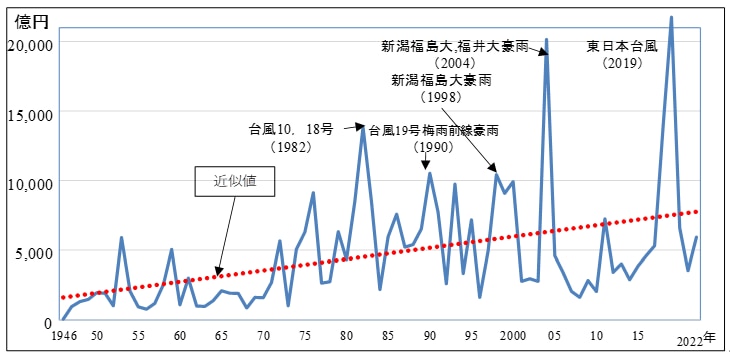

図 1は1923年以降の,震度5強以上の地震の回数をみたものです。1995年の阪神・淡路大震災以後,大きな地震の発生回数は増加傾向にあることが分かります。また,図 2では名目水害被害額の推移をみたものですが,こちらは徐々に増加傾向にあります。

図 1 震度5強以上の地震発生回数

出所)気象庁震度データベース https://www.data.jma.go.jp/svd/eqdb/data/shindo/index.html

図注)2024年2月15日まで

図 2 名目水害被害額

出所)国土交通省「水害統計調査」

図注)2021年度以降は暫定値

災害リスクに対する備えとして,経済学で考えるときはリスクコントロールとリスクファイナンスがあります。リスクコントロールは,物理的に被害を軽減するための備えで,事前の防災施設の整備や建物の耐震改修などがあります。リスクファイナンスは,資金的な備えであり,代表的なものとして地震保険があります。かなり難しいのですが,災害の規模や不確実性、外部性なのなどの違いで適したリスクコントロールもリスクファイナンスも考え方が異なってきます。次回お話しする復興対策によってモラルハザードや逆選択も生じる可能性もあります。

今回の奥能登地震は何千年に1度の地殻変動のようですが,2011年の東日本大震災や現在懸念されている南海トラフ地震のように,発生確率が非常に小さいものの発生した場合には莫大な被害がもたらされる事象は,モラルハザードや逆選択がなくても,リスクファイナンスやリスクコントロールなどで最適な対策は達成されないことが分かっています。保険(ここでは地震保険)は個々の住宅が被災する確率が分からなくても,地震保険加入者世帯が多くなると,被災の期待値を推定することが可能になり,保険が成立すると言うことです。ところが,あまりにも大きな災害になるとこの大数の法則が働かず,再保険制度があっても民間で十分な地震保険は供給できません。

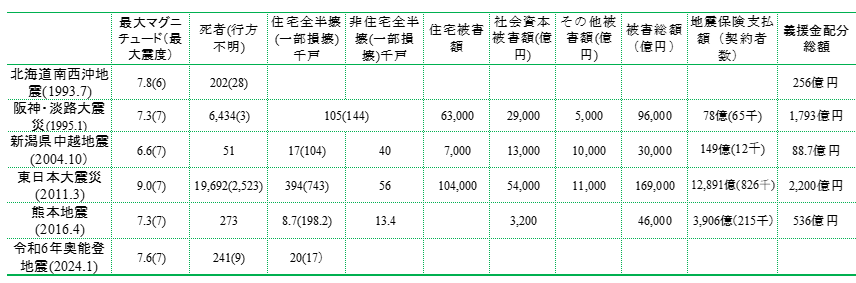

表 1 主な地震の被害状況

出所)内閣府防災情報のpage https://www.bousai.go.jp/kyoiku/kyokun/index.html

表注)令和6年奥能登地震は2月22日現在。また,各地震で試算方法が異なっているため,単純な比較はできません。

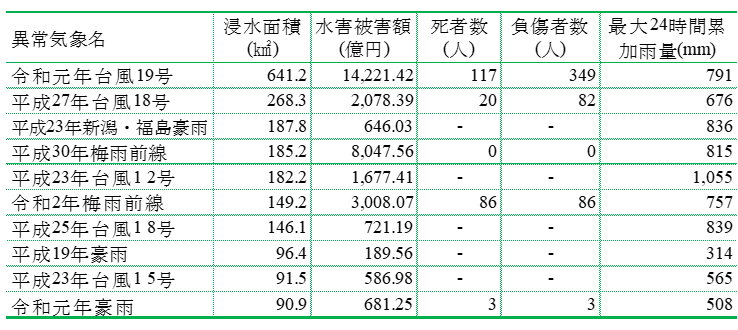

今回も能登地方の地震保険加入率や耐震化率が低いことが問題視されていますが,どのような地域であっても上記のような要因で保険加入率や耐震化率は低くなるはずです。ただし,図 1のように,2000年までは地震発生確率は非常に低く,大規模地震は起こった場合の被害は表 1のようにあまりにも大きいため,大数の法則が成立しないと思います。水害の場合は発生確率も図 2のようにある程度推定が可能であり,表 2でも過去の大水害でも被害額は大きいものの大規模地震ほどでは無いため,保険での対応が可能だと思われる(次回,もう少し詳しく説明します)。

表 2 近年の水害の被害状況(浸水面積上位10位)

出所)国土交通省「主要洪水時データ検索」http://www1.river.go.jp/flood/damage/

表注)ここでも被害額推計方法が不明です。

地震保険は上記のように,民間では十分に供給されませんし,耐震改修も前述のように復興対策によるモラルハザードが起きるためこれも過少になっているはずですが,人々のリスクに対する意識はある程度分析できます。そこで,以下ではリスクコントロールとしての耐震改修とリスクファイナンスとしての地震保険の現状について検討します。

平成19年能登半島地震(3月25日,震度6強,死者1人,負傷者228人)でも,30,000棟弱の住宅が崩壊しており、建物の倒壊リスクは今回の大地震前から高かったと思われますが,建替え・耐震改修が進んでいなかった現状は分析すべきだと思います。

また,地震保険への加入は,被災後の生活再建において非常に重要です。もし,被災により建物被害を受けた場合,地震保険の保険金を住宅再建に充てることもできるし,住宅ローンが残っていれば,ローンの返済に充てることもできます。しかし,地震保険未加入であれば,住宅再建のための資金を新たに調達しなければならなく,住宅ローンが残っていれば二重債務の問題も生じてしまいます。また,被害の規模やその確率によって災害に対する保険への対応も変わってきます。

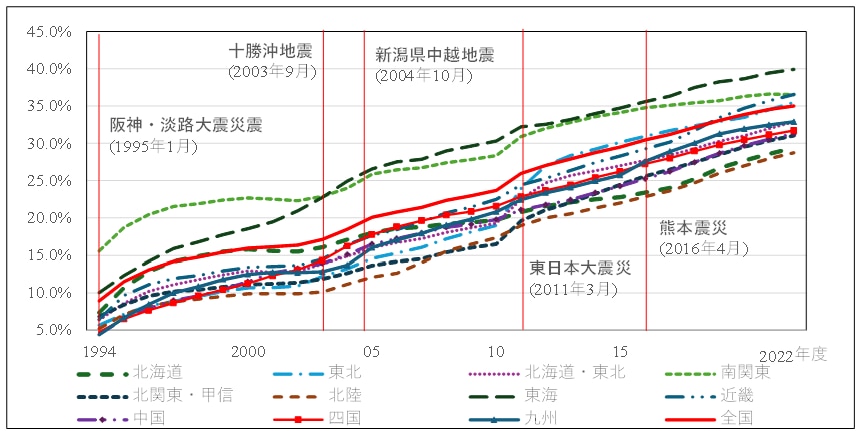

ここで,地震保険加入率を見てみると,巨大地震の発生とともに加入率は上昇傾向にありますが,2022年度で35.0%にとどまっており,特に北関東・甲信,中四国は20%台となっています(図 3参照)。地域別に見ると,1995年の阪神・淡路大震災後に近畿地方で加入率が上昇していますし,大地震を契機に加入率が高まっていることが分かります。表 1の阪神・淡路大震災での地震保険支払額を見ていただくと,新潟県中越地震をより低く,義援金による支援が多かったことが分かります。また,東海地震の予想のためか東海地方での加入率が上昇しています.このように,リスクファイナンスの観点においても十分な備えがあるとは言えません。

図 3 地域別地震保険加入率の推移

出所)一般社団法人 日本損保協会『地震保険都道府県別世帯加入率の推移』

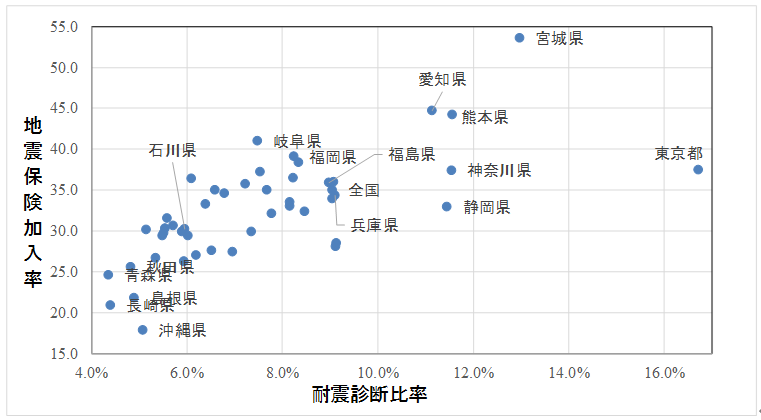

では,簡単に地震保険加入比率を地域別に分析してきます。図 4は地震保険加入率と耐震診断比率の関係をみたものです。東京都を除くときれいな正の相関がみられ,地震保険加入率が高い地域は耐震診断比率も高く,近年震災を受けた,宮城県,熊本県,南海トラフ地震の対象地域となる愛知県,神奈川県,静岡県が高くなっており,石川県は両方低いことがわかります。これは,リスクコントロールである耐震診断が高い地域ではリスクファイナンスである地震保険加入率が高いことを示しています。二つは補完財ということになります。これは,地震保険加入時に「耐震診断割引」があるためだと思われます。

図 4 地震保険加入率と耐震診断比率の関係

出所)総務省『平成30年住宅・土地統計調査』 第166-1,2014年以降における住宅の耐震改修工事の状況(6区分)別持ち家数

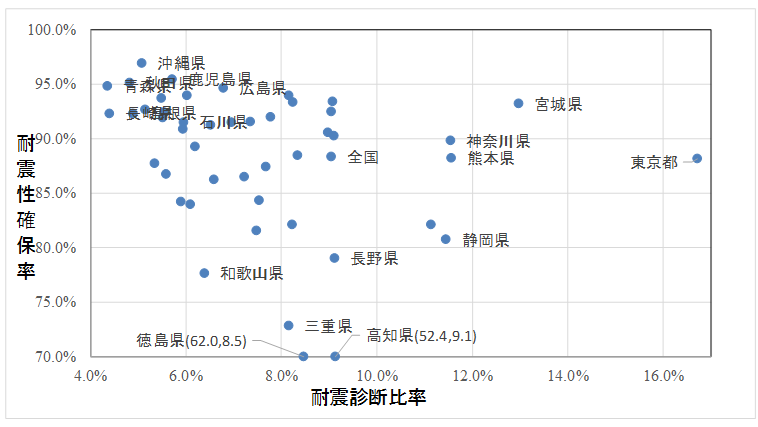

この耐震診断比率と耐震性確保率の関係はなかなか判断が難しくなっています(図 5)。詳細に分析する必要がありますが,一見V字のようにみえます。診断比率の低い地域(図左側)は耐震性確保率も高くなっています。そして,診断比率が高まると耐震性確保率が低下していきます。これは耐震性が低い家屋の診断が増えてきたようにみえます。そして,診断比率が10.0%を超えることから,右上がりの傾向がみられ,診断比率が高まると耐震性確保率が高まっていることがわかります。このU字形の関数は過去の住宅・土地統計調査を用い,行動経済も応用しながら分析する必要があります。

図 5 耐震診断比率と耐震性確保率の関係

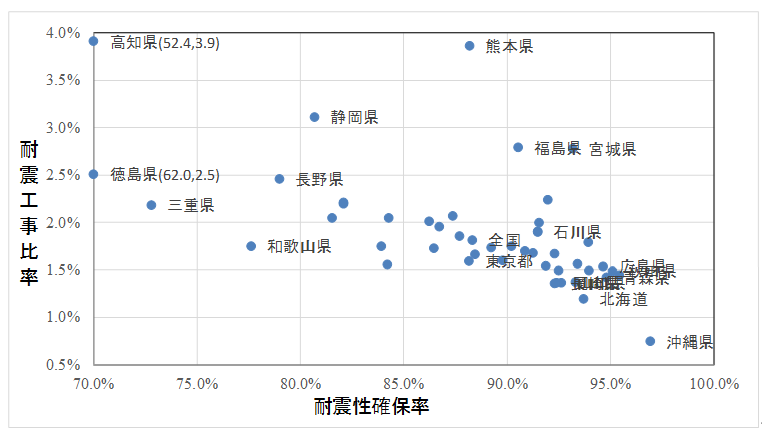

耐震性確保率と耐震工事比率は比較的簡単にわかります。少なくとも耐震診断を行った人はリスクに敏感で,耐震性確保率が低いと耐震工事を行っているということです(図 6)。すると,いかに耐震診断を行うincentiveを持たせるかということになります。

図 6 耐震性確保率と耐震工事比率の関係

このような地震保険加入率の低さは,保険におけるモラルハザードが起こっている可能性が考えられます。例えば,表 1のように2004年11月に起きた新潟県中越地震の被害総額は約3兆円といわれ,そのうち住宅の被害総額は7千億円となっています。その際の地震保険支払額は149億ですが,義援金配分総額は360億円と地震保険支払額を上回っています。すると,事前の備えとして地震保険に入るインセンティブが低くなってしまう可能性があります。

さて,上記は中規模の地震に対して対応が可能なリスクコントロールとリスクファイナンスを簡単に分析したものです。今回以降,水害や土砂災害などに対する対策,そして大規模地震後の復興支援に関する経済学的な検討を行っていきます。

本コラムは災害の経済分析を行っている日本大学経済学部安田専任講師の意見を参考にしています。