災害に備える2 水害に対する対策

経済学から見た不動産市場(第56回)

浅田義久

日本大学経済学部教授

前回お話ししたように,確率が分からず,起こると被害が莫大になる地震はリスクコントロールもリスクファイナンスによる対策は難しい。対して水害は,水害被害は徐々に増加していますが(前回図2参照),ある程度確率が明らかになっているため,リスクコントロールとリスクファイナンスによる対策は可能です。

まず,水害に対するリスクコントロールを検討していきましょう。

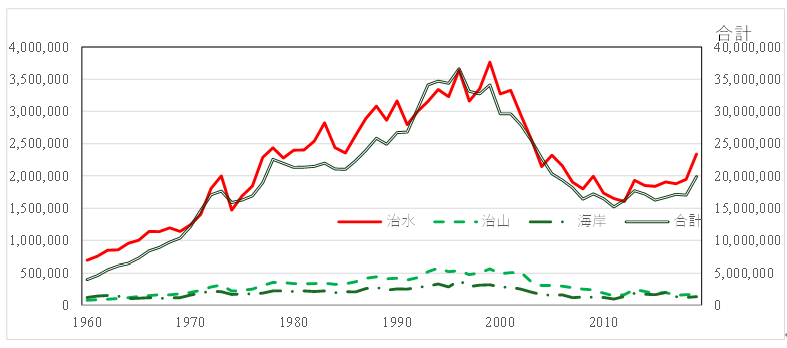

図 1は社会資本実質投資の推移をみたものですが,1998年をピークに合計,治水投資とも減少しているのが分かります。その後2010年から合計,治水投資が増加してきたことが分かりますが,治山投資や海岸投資は減少したままです。以前お話ししたように,社会保障費の増加もあり,社会資本投資が削減されてきたのが分かります。

図 1 災害対策実質投資額(単位;100万円)

出所)内閣府『社会資本ストック推計データ』

出所)内閣府『社会資本ストック推計データ』

図注)2015年価格,単位は100万円

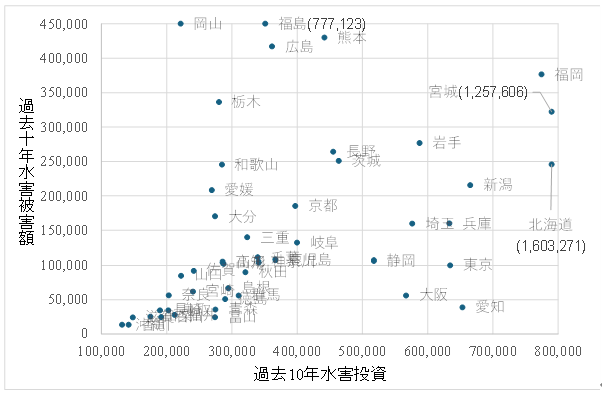

このような社会資本投資がどのような地域に行われているかをみると(図 2),水害被害が多い地域で行われています。ただ,この投資で水害が減少したのかは内生性のcheckが必要であり,若い研究者にお願いしたい。

図2 都道府県別名目水害被害額と水害投資

出所)国土交通省『水害統計調査』,内閣府『社会資本ストック推計データ』

図注)2021年度以降は暫定値

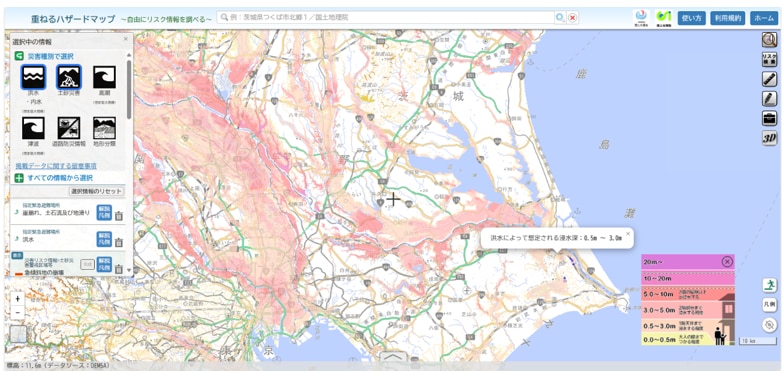

水害に対するリスクコントロールとして,情報公開による対策もあります。2005年の改土砂災害防止法に基づき,市区町村が「警戒区域」「特別警戒区域」を記したハザードマップを作成し,住民に配布することが義務づけられました。代表的なものとして,国交省のハザードマップポータルサイトがあります。現在は,洪水・土砂災害・高潮・津波のリスク情報,道路防災情報などを地図や写真に自由に重ねて表示することができます。

図 3 都道府県別名目水害被害額と水害投資

しかし,上記のハザードマップの認知度が低いこともあるのか,浸水想定区域内に住む人は,全国で20年で150万人が増加しているそうです。この点については,国交省も検討をしており,2020年1月に「『水災害対策とまちづくりの連携のあり方』検討会」を立ち上げ,検討を行っていました。その資料によると,都市再生を図るため,立地適正化計画で定めた居住誘導区域の設定時に浸水想定区域を除外していない都市は177都市(アンケート回答都市の66%)になっています。ただ,日本の場合,居住しやすい平地には河川があり,浸水するリスクは当然高まってきます。それには,下記のリスクファイナンスで対応すべきだと思います。リスクファイナンスに移る前に前回の地震の項で地震に関する情報公開に関して内閣府地震調査研究推進本部が公表している地震確率マップを載せておきます。30年間とかなりスパンが長く,リスクファイナンスには適さないとお話ししましたが,直井など「南海トラフ巨大地震による想定津波高と市区町村間人口移動の実証分析」(New ESRI Working Paper No.45)によると想定津波高の広報により人口移動は有意に起こっているそうです。

図 4 30年震度6弱以上の揺れに見舞われる確率の分布図

出所)J-SHIS「全国地震動予測地図」http://www.j-shis.bosai.go.jp/map/

次に,リスクファイナンスについて検討していきます。リスクファイナンスでの問題はモラルハザードとアドバースセレクションです。保険未加入でも政府が災害を補償してくれるなら危険地域に居住することになります。ある程度,地域別に発生確率が分かっている水害に対してはモラルハザードとアドバースセレクションが起きないようにリスクファイナンスで対応すべきです。

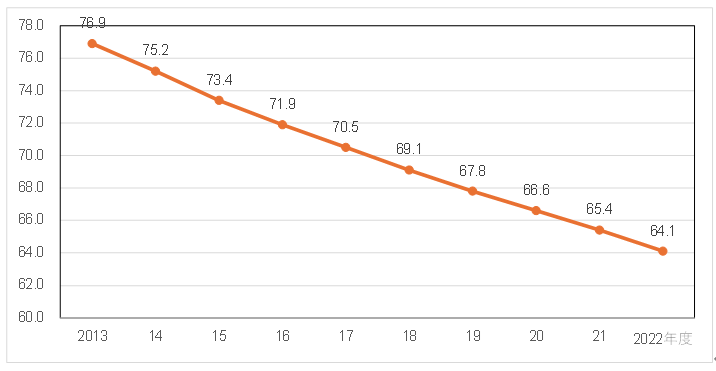

一般的に,水災補償(保険の場合は水害ではなく水災といいます)は、火災保険に水災補償を付帯してリスクファイナンスします。どの程度,補償されるかはかなり複雑なのでここでは割愛しますが,図 5のように付帯率が徐々に低下しています。この要因は何なのかは検討が必要です。

図 5 全国火災保険の水災補償の付帯率の推移

出所)災害保険料率算出機構https://www.giroj.or.jp/news/2022/20221125_1.html

出所)災害保険料率算出機構https://www.giroj.or.jp/news/2022/20221125_1.html

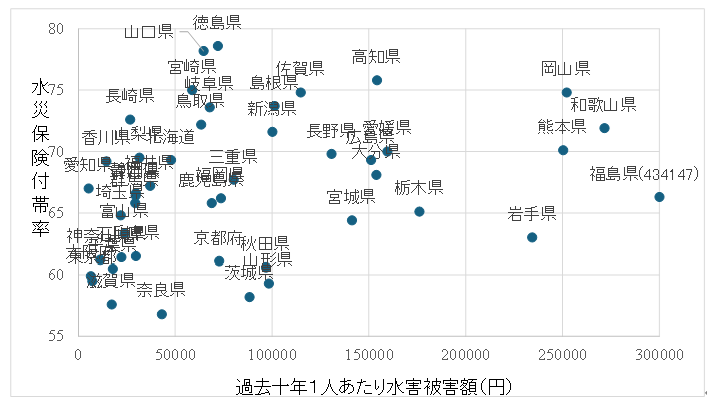

水災補償付帯率と水害被害額の関係をみたのもが図 6ですが,これをみると一応水害が多い地域では付帯率が高くなっていることがわかります。ただし,これをみてもモラルハザードやアドバースセレクションが起こっていないとは言えません。

図 6 水災補償付帯率と水害被害額の関係

出所)国土交通省『水害統計調査』,災害保険料率算出機構

ところが,2023年まで火災保険の水災料率は全国で一律でした。これだと水害発生確率が低い地域では水災補償付帯を付けないインセンティブが生じます。図 5の付帯率の低下と,前回コラムの図2の水害被害額の増加に対処するため,2022年に金融庁が「火災保険水災料率に関する有識者懇談会」で議論され,2023年6月に損害保険料率算出機構で火災料率の細分化が行われました。これは地区町村別に保険料理が最も安い(安全)な「1等地」から最も高い「5等地」の5区分として約1.2倍の差異を設けました。表 1はこの区分の主な市区町村ですが,同一市でもかなり違うことが分かります。

表 1 主な区分

区分 |

主な市区町村 |

5 |

福島県いわき市、東京都荒川区・葛飾区・足立区、名古屋市中村区、徳島県徳島市 |

4 |

東京都中央区、山梨県甲府市、千葉県市川市、滋賀県彦根市、岡山市北区、宮崎県宮崎市 |

3 |

仙台市若林区、横浜市中区、石川県金沢市、静岡市清水区、広島市中区、福岡市博多区 |

2 |

札幌市中央区、さいたま市大宮区、長野県長野市、堺市堺区、神戸市中央区、北九州市小倉北区 |

1 |

仙台市青葉区、東京都世田谷区・杉並区、川崎市宮前区、京都市中京区、大阪市天王寺区、東京都国分寺市 |

この水災料率の細分化がどのような影響を受けているかは今後の検討課題です。これは水害対策のモラルハザードとアドバースセレクションを低減させる方策ですが,重要な課題です。

さて,アメリカでは,洪水被害が全自然災害の8割以上を占めるそうです。そのため,連邦直営の保険である連邦洪水保険制度(National Flood Insurance Program:「NFIP」)が1968年創設されました。各自治体が本制度に参加するかは任意ですが、住民が洪水保険に加入するためには,自治体が本制度に参加していることが条件となっています。また,これが非常に重要なのですが,浸水想定区域で,連邦政府系金融機関で住宅ローン等の融資を受ける場合は洪水保険に加入することが義務となっています。そして,本制度に参加しない場合,浸水想定区域内で被害があったとしても,政府による援助は受けられません。これによってモラルハザードを削減させています。また,洪水保険料率マップ(Flood Insurance Rate Map:FIRM)という詳細なマップが作成されています。フランスでも,巨大自然災害保険制度(1981年)があり,ほぼ全世帯が加入しています。

さて,今回は水害や土砂災害などに対する対策に関して検討しました。次回は大規模地震後の復興支援に関する経済学的な検討を行っていきます。本コラムも前回から引き続き、災害の経済分析を行っている日本大学経済学部安田専任講師の意見を参考にしています。