インフラ整備に投資して 国債って何か知ってますか?

経済学からみた不動産市場(第64回)

浅田義久

日本大学経済学部特任教授

令和7年度の予算審議も混沌としてましたが,その中で国債依存度という言葉が出てきます。

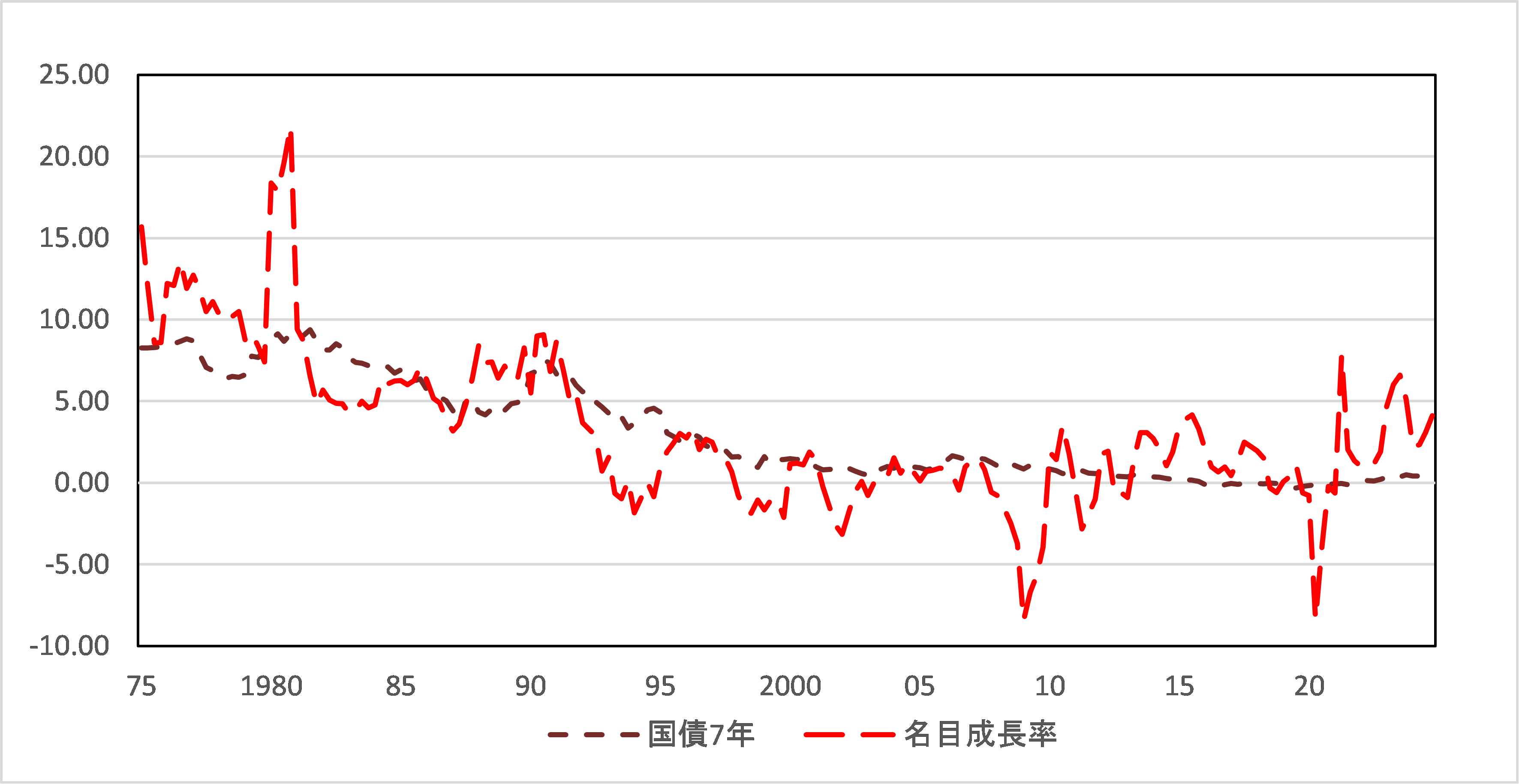

2023年度の日本の国債依存度(政府総債務残高対GDP比)は249.67と先進国内で最も高く,財政健全化が必要だって喧伝されています。これはマクロ経済,財政学の分野ですが,財政破綻は理論的にドーマー条件というのがあり,利子率が経済成長率よりも低ければ,安定化に向い,利子率が経済成長率よりも高ければ,財政破綻に向かうというモノです。まあ,一部の経済評論家は簡単に書いていますが,これは理論的に結構難しく年齢構成とか人口増加率とか情報の完備性などなど様々な前提条件があります。まあ,現状では国債利回りが低いため今のところ破綻しそうにありません。

図1 名目成長率と7年国債の利回りの推移(四半期)

出所)内閣府『国民経済計算』,財務省『国債金利情報』

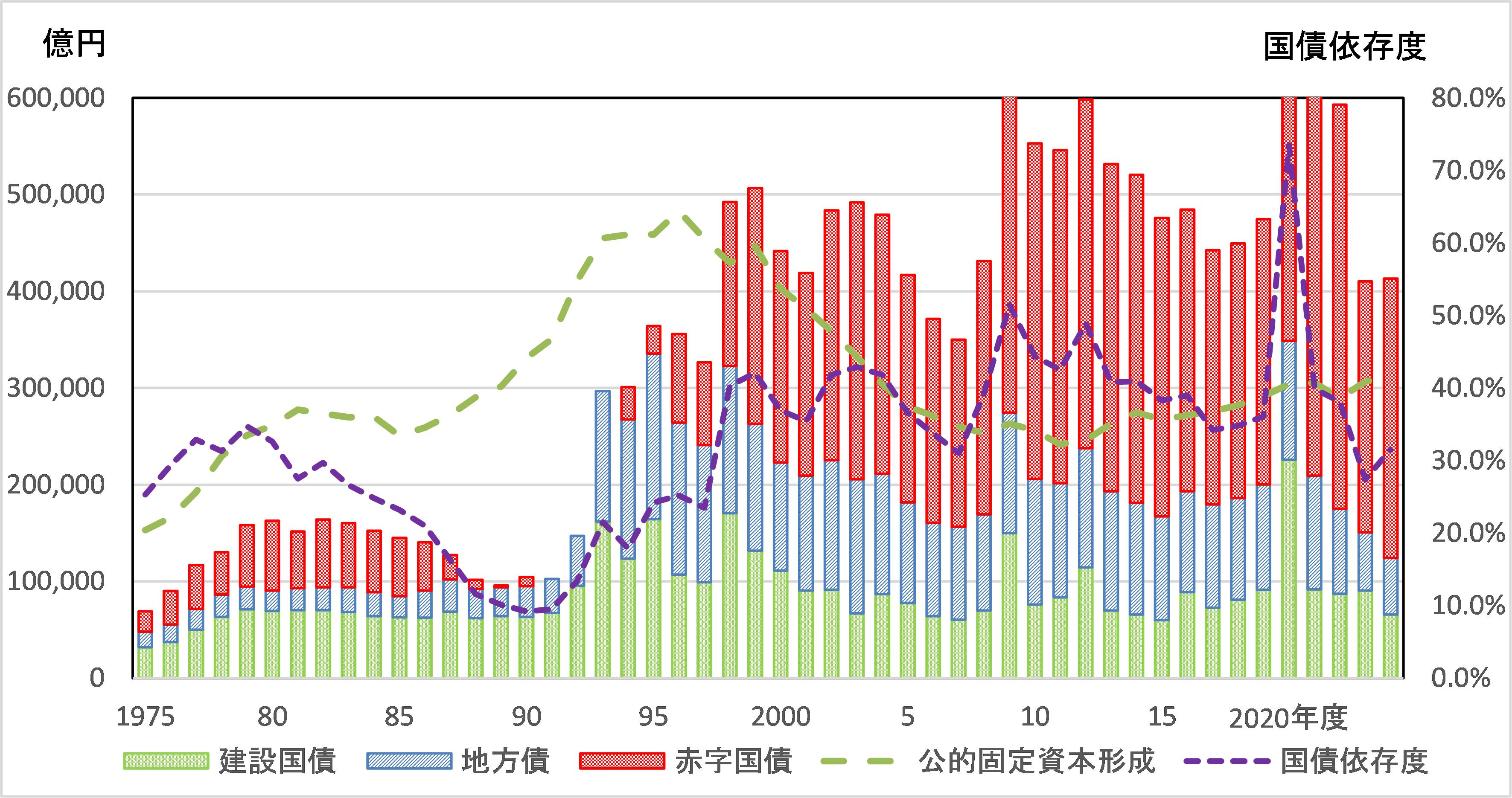

図 2は公債(国債と地方債)と公的固定資本形成(名目,以下公共投資)の推移をみたものです。まず,簡単に公債についてお話しします。地方債とは、地方公共団体が財政上必要とする資金を外部から調達することによって負担する債務で、その履行が一会計年度を超えて行われるものをいいます。建設国債は普通国債の1種で,財政法第4条で規定された公共事業費,出資金及び貸付金の財源には国債発行か借入金により調達することを認められたものです(そのため4条債と呼ばれています)。要するに公共投資の資金と言うことです。

次に,赤字国債とは,政府は公共事業費以外の歳出に充てる資金を調達することを目的として,いわゆる特例公債法に基づき発行する特例国債です。公共投資ではないので赤字国債と言われています。近年では,2001年度から財投債,2012年度から復興債が,2023年度からGX経済移行債(これってGX投資だから建設投資ですよね),2024年度からは子ども特例債(これも分かりませんね)も発行されています。また,地方債は,公営企業(交通、ガス、水道など)の経費や建設事業費の財源を調達する場合等も発行されるのでこれは建設国債に近いはずです。

さて,ここまで書くと何だか,通常言われている「国債は子孫へのつけ回し」ってのはどう思われますか。まず,完全な借金だとしても国債の保有者としては日本銀行が半分以上を保有し,銀行,生命保険会社,公的年金等で40%程度です。皆さんは多分国債なんて保有していないと思っていると思いますが(家計は1%程度ですから),私たちの銀行での預金や生命保険は国債所有で投資しているので,本源的な所有者は私たち国民です。要するに生命保険に入っていたり,銀行預金を持っている人たちが債権者ということになり,持っていない人たちが債務者です。要するに現代世代の人たちが将来世代の人たちから借りた借金ではないと言うことになります。

図2 公債発行と公共投資,国債依存度の推移(名目)

出所)内閣府『国民経済計算』,総務省『地方財政白書』

図注)公債は国債,地方債以外にも事業債などがあるが,ここでは国債と地方債のみに限っている。

さて,次に建設国債や地方債を考えてみましょう。これらは単なる借金ではありません。例えば,100万円の道路を建設するとします。この道路は誰が使いますか?60年の耐久性があれば,60年間使いますので,これを現在の人たちの税金から賄うと,現世代の人たちから将来世代への贈与になってしまいます。利用者負担の原則から60年国債を発行し,利用者が国債を償還していくのが正しいと思いませんか。これが建設国債の考え方です。

とすると,図 2の建設国債と地方債の合計が公共投資額よりかなり低いことが気になります。公共投資は全額国債で賄っても良いはずですから。そして,赤字国債の多さに心配になりますね。特に,2021年度から3年間コロナ対策で大量の短期国債を発行しています。コラムで扱う必要があると思いますが,これが大量の地方交付税交付金増額になっています。

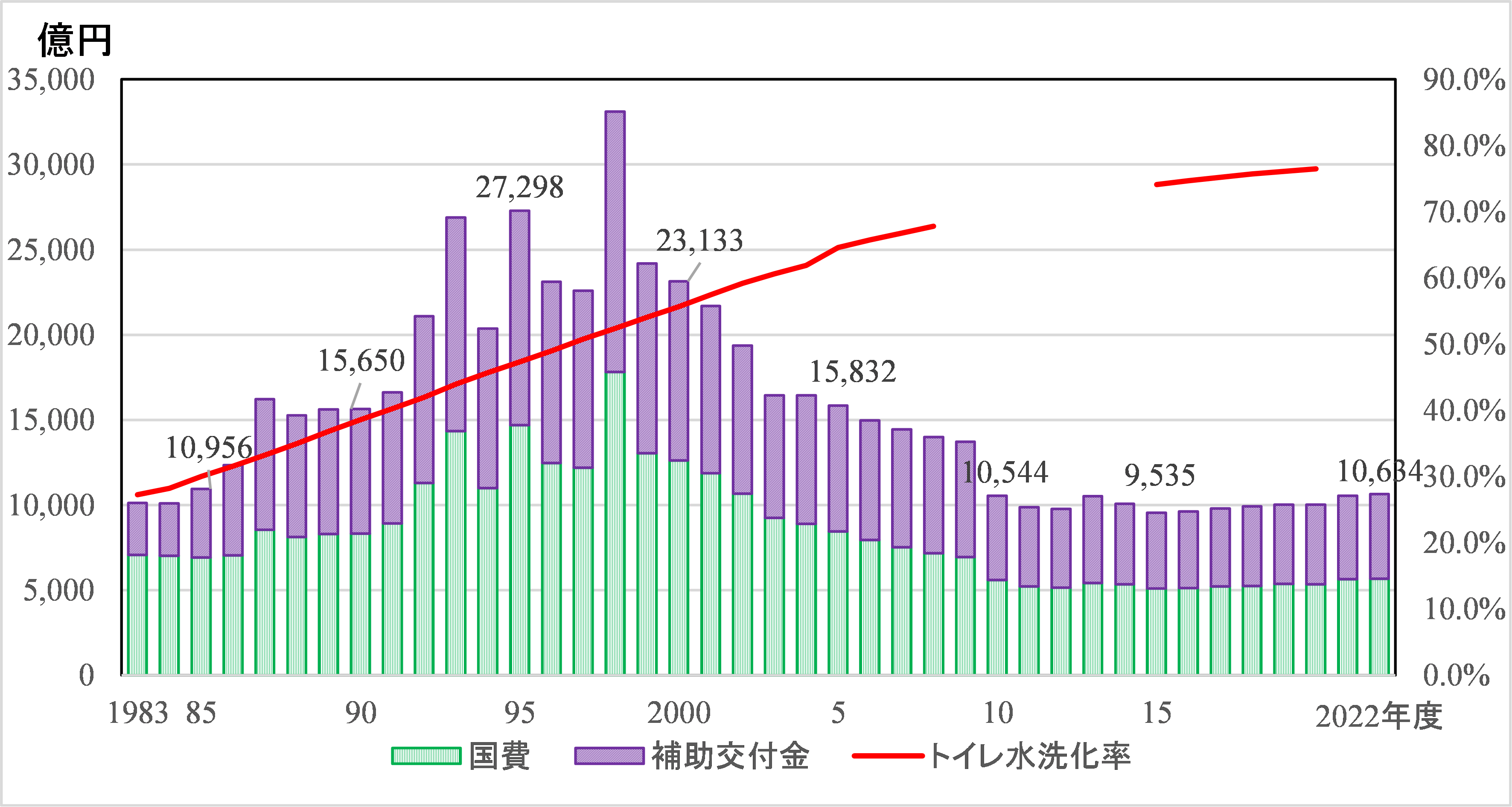

このように,公共投資が減少し,日本のインフラが脆弱になり,2025年1月19日に八潮市で下水道が破損しました。この下水道事業費の推移をみたものが,図 3です。これは日本の下水道対象事業費の推移をみたものです。1990年~2005年までは15,000億円以上で推移したが,その後減少し,2015年頃からようやく徐々に上昇しています。まだ,トイレの水洗化は80%に達していません。

図3 水道事業費の推移

出所)国交省資料

図注)補助交付金以外は,2010年以降は社会資本整備総合交付金,それ以前は補助金。数値は対象事業費合計

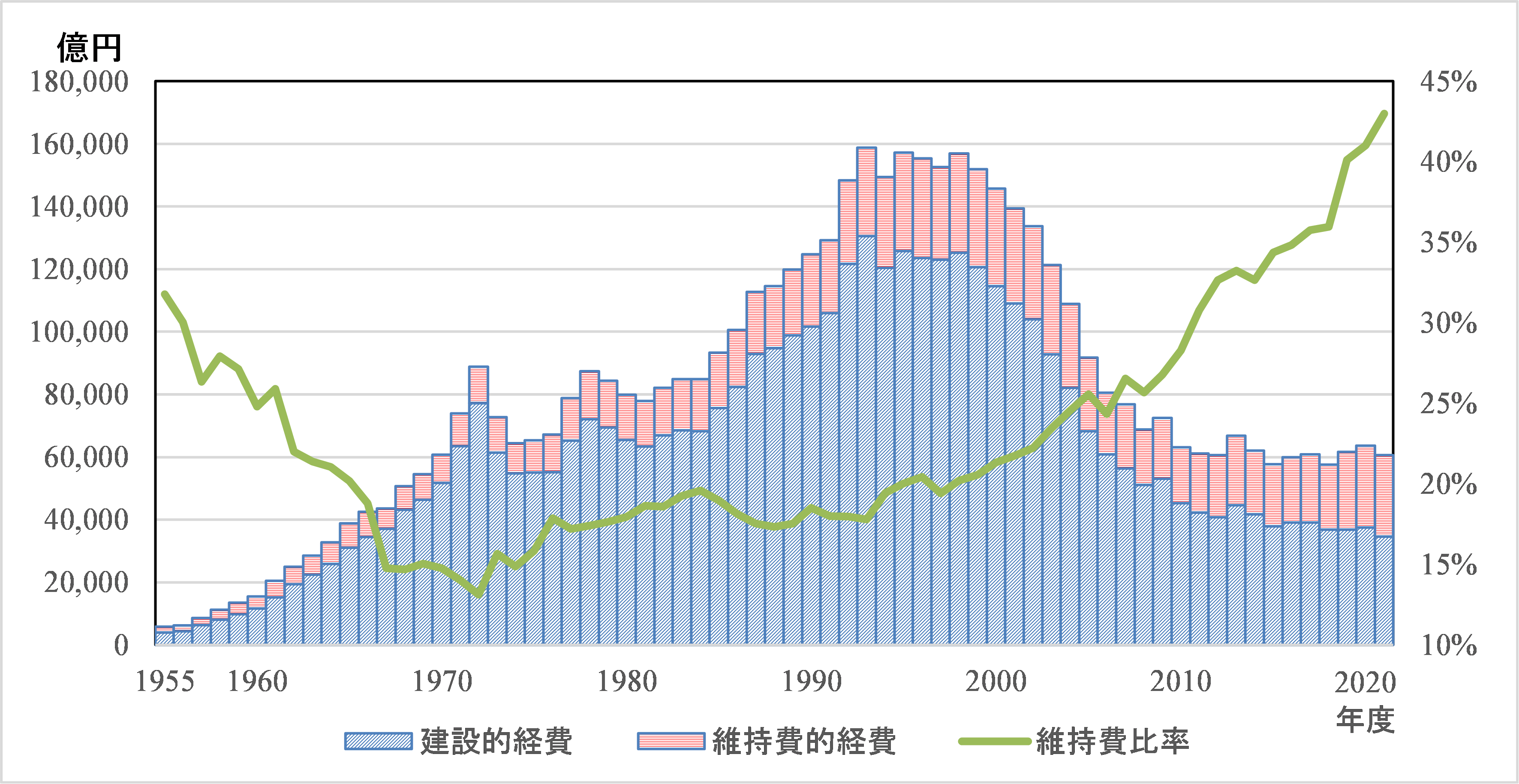

図 3の下水道費は補修・維持費がどの程度を占めてるかは分かりませんが,同じインフラ投資として道路の維持的比率をみてみましょう(図 4参照)。道路の新規の建設的経費は1980年代から急速に拡大しましたが,2000年頃から急速に減少し,ピーク時の1/3程度になっています。対して、維持費的経費は減少していません。その結果、総経費のうちの維持費の割合は2022年度には43%に達しました。今後、建設的経費の一層の減少が予想され,一方で過去に建設した道路の補修費が増加することが予想されます。ただし,過去に建設した道路の費用は後述するようにサンク(埋没)されていることに留意する必要があります。

図4 道路投資額の推移

出所)国土交通省『道路統計年報』

図注)道路総合デフレータで実質化した。

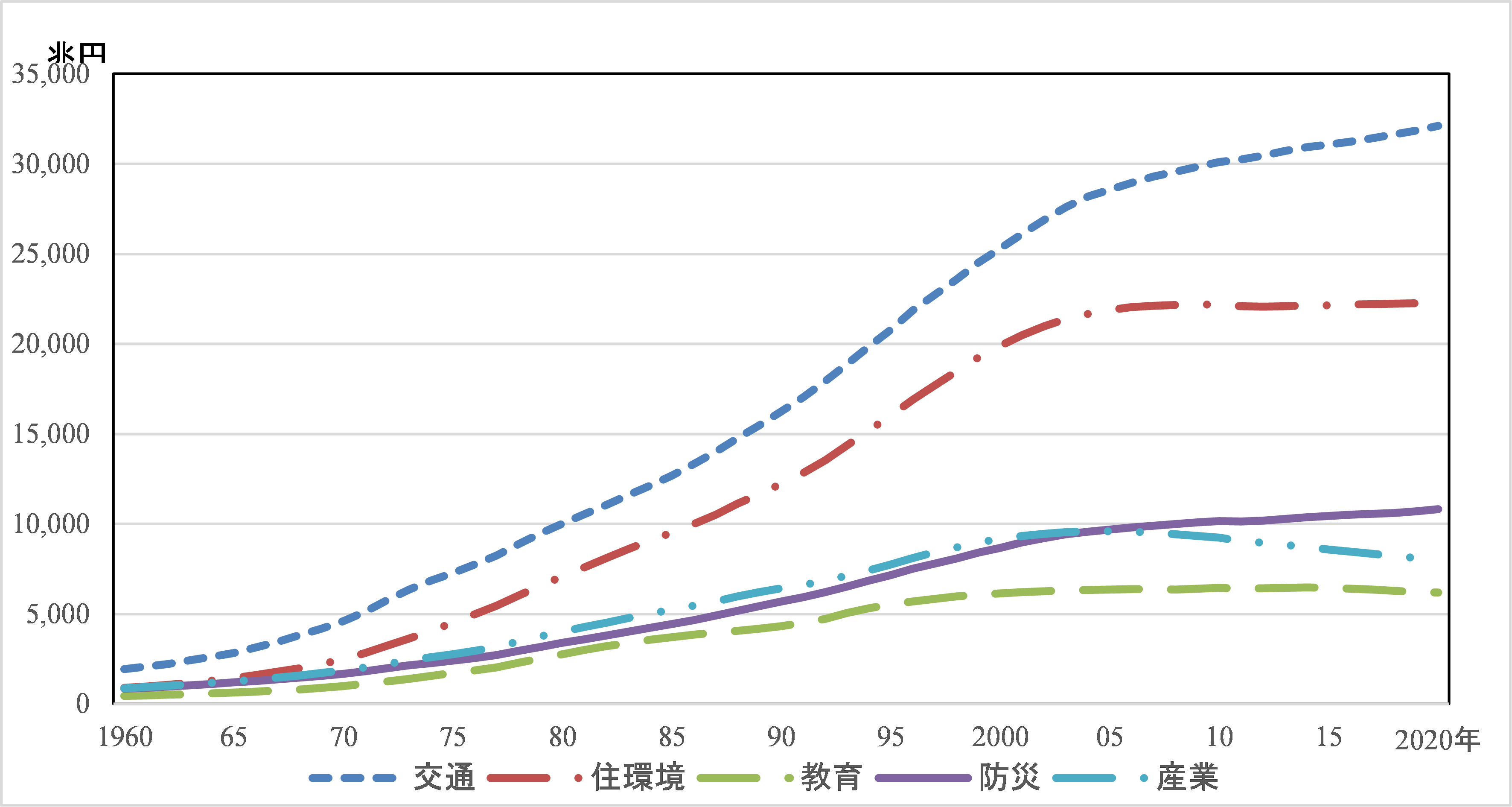

日本の社会資本ストックの推移をみると,図 5のように2000年で伸びが止まり,特に下水道を含めた住環境がほぼ一定です。これはストックですが,投資は減少しています。まあ,産業なんてストック自体減少しているので生産性が上がらないのも当たり前ですね。

図5 目的別実質ストックの推移

出所)内閣府『社会資本ストック2023』

図注)部門別の①道路,②港湾,③航空を「交通」,⑤公共住宅,⑥下水道,⑦廃棄物,⑧水道,⑨都市公園,⑱庁舎を「住環境」,⑩学校施設,⑩社会教育を「教育」,⑪治水,⑫治山,⑬海岸を「防災」,⑭農業,⑭林業,⑭漁業,⑯国有林,⑰工業用水を「産業」として分類した(原典に部門が同じ数値の記載があるので注意)

しかし,だからといって何の基準もなく公共投資を増加させてはいけません。簡単に言うと,非効率な投資を国債で賄うと前述のドーマー条件が成り立たなくなります。民間企業であれば,投資の限界収益率が市場利子率と等しくなるまで投資すれば良いだけです。これは企業の収益最大化行動で達成されます。上記の下水道も本来は私的財ですので,限界収益率は分かっているはずですし,私的財として課金,供給すべきです。道路など公共インフラは課金ができないか,課金のコストが高くなるため無料で供給されています。また,下水道を含めたインフラは一度整備すると回収不可能なサンクコストになってしまうという難しい問題もあります。サンクコストとは,既に投資した事業から撤退しても回収できないコストのことです。

では,まず新規のインフラ投資の基準を考えましょう。

あるインフラが供給(無料で供給されている。有料の場合は地代に影響しません)されている地域Aと,供給されていない地域Bがあるとします。全ての人の効用関数が同じで転居費用が0だとすると、地域Bの人は地域Aのほうに転居したくなるので均衡では地域Aの地代が高くなります。この地代差はインフラによる効用の差に等しくなります。このように,都市開発の効果とその帰着を考えることがでできます。インフラ整備を行うとその便益分(住民の余剰増加分)だけ地代が上昇し,将来便益の割引現在価値である地価は将来にわたるインフラの便益増加分となります。費用便益分析はこの地価上昇分から投資費用を控除した額で分析するべきであり,一般的に行われる産業連関分析,雇用創出効果や商業活性化効果等は入れてはいけません。この程度は最近増えているコンサルの方々は理解していると思います。

この理論を精緻化したヘンリー・ジョージ定理では、インフラ整備の最適水準も都市規模の過大,過少も検討できます。現在では計量経済学を用いてインフラの整備の効果分析はある程度可能ですが,現在のインフラが整備された数十年前はそのような分析はできませんでした。30年前に民間シンクタンクで地域の経済政策を分析する際にインフラ整備の検討もしていたが,非常にラフな手法だした。当時は人口減少やこれほどの人口偏在の仮定もしていませんでした。補修や維持はより高い知見が必要です。

自虐的でしたが,科学は進化しているのに,それを使わないって何でしょうね。日本が成長するためには,効率的な資源配分しないと。例えば,社会保障や税金も税金で全国民から集めて,それを配分するという再配分を行うなら,最初から再配分される人から徴税しない方が効率的だし,外見的な負担率も下がりますよね。教育費の話もどっかでやりますかね。