現状の不動産市場はどうなってるか 正しい情報って?

経済学からみた不動産市場(第63回)

浅田義久

日本大学経済学部特任教授

2024年8月のコラムで,景気判断や金融政策について簡単に書きましたが,2月17日に2024年第3四半期(10~12月)のGDP(速報値)が公表されましたので,ここで簡単に現状の景気をまとめておきます。ただ,現状と言っても3ヶ月前のデータです。これも金融政策のところでもお話ししたように,例えば現在(2月17日)で分かるマネーサプライの数値は2025年1月のデータまでで,現在の日銀のスタンスは分かりません。2月頭に,マスコミが2024年の実質賃金が3年連続マイナスとなったって報道しましたが,規模や業態によって異なっていますし,2024年の半ば頃からプラスの月が多くなっています。それに家計調査の2人以上勤労者世帯の可処分所得は2024年もプラスですし,実質可処分所得も伸びています。まあ,この家計調査の対象世帯は7,000世帯程度ですし,最近話題になったラーメンや餃子消費の首位合戦は両都市とも約90世帯です。しかも,6ヶ月ごと変わるので・・・。以前,我が家も対象になって家計簿のようなものを提出していましたが,2,000円ぐらいの謝金が頂けたような気がします。

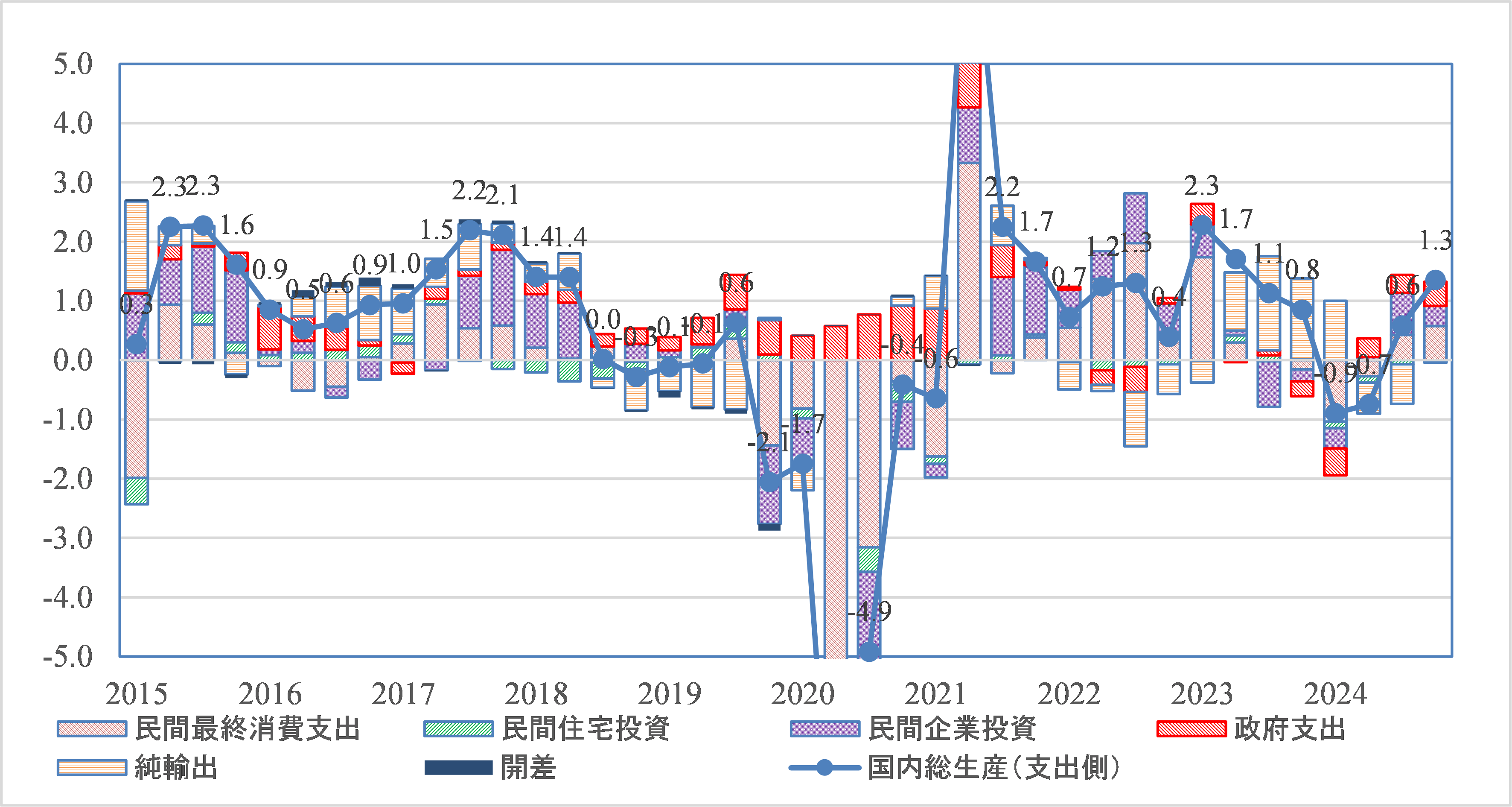

では,まず実質GDP(国内総支出)の推移をみてましょう。一般的には寄与度分析という手法を用います。

図 1 実質GDP増加率の推移

出所)内閣府『国民経済計算』,https://www.esri.cao.go.jp/jp/sna/menu.html

図注)コロナ期とその反動期は数値が大きいため図に入れていない。

この見方としては,図 1で最新の2024年第4四半期(10~12月)の実質GDP対前年同期比で1.3%の成長となっています。そして,その要因として,ここではGDPの需要項目として民間最終消費支出(以下,民間消費),民間住宅投資(同,住宅投資),民間企業投資(同,企業投資),政府支出,純輸出に分類しています。開差は系列別実質GDPの合計値が実質GDPと一致しないので一致させるために作ったものです。あまり,考えなくて結構です。

さて,2024年第4四半期は23年第4四半期より約7.5兆円増加しています。そのうち,民間消費の増加額が3.2兆円ですから,1.3%×3.2/7.5=0.6%増加させたことになります。これを民間消費の寄与度と言います。政府の記者公表資料でも寄与度分析が行われています。さて,これをみると公共投資(ここでは,政府支出として政府最終消費支出と公的固定資本形成,公的在庫変動を合計しています)の寄与度は0.4%とそれほど高くないことがわかります。

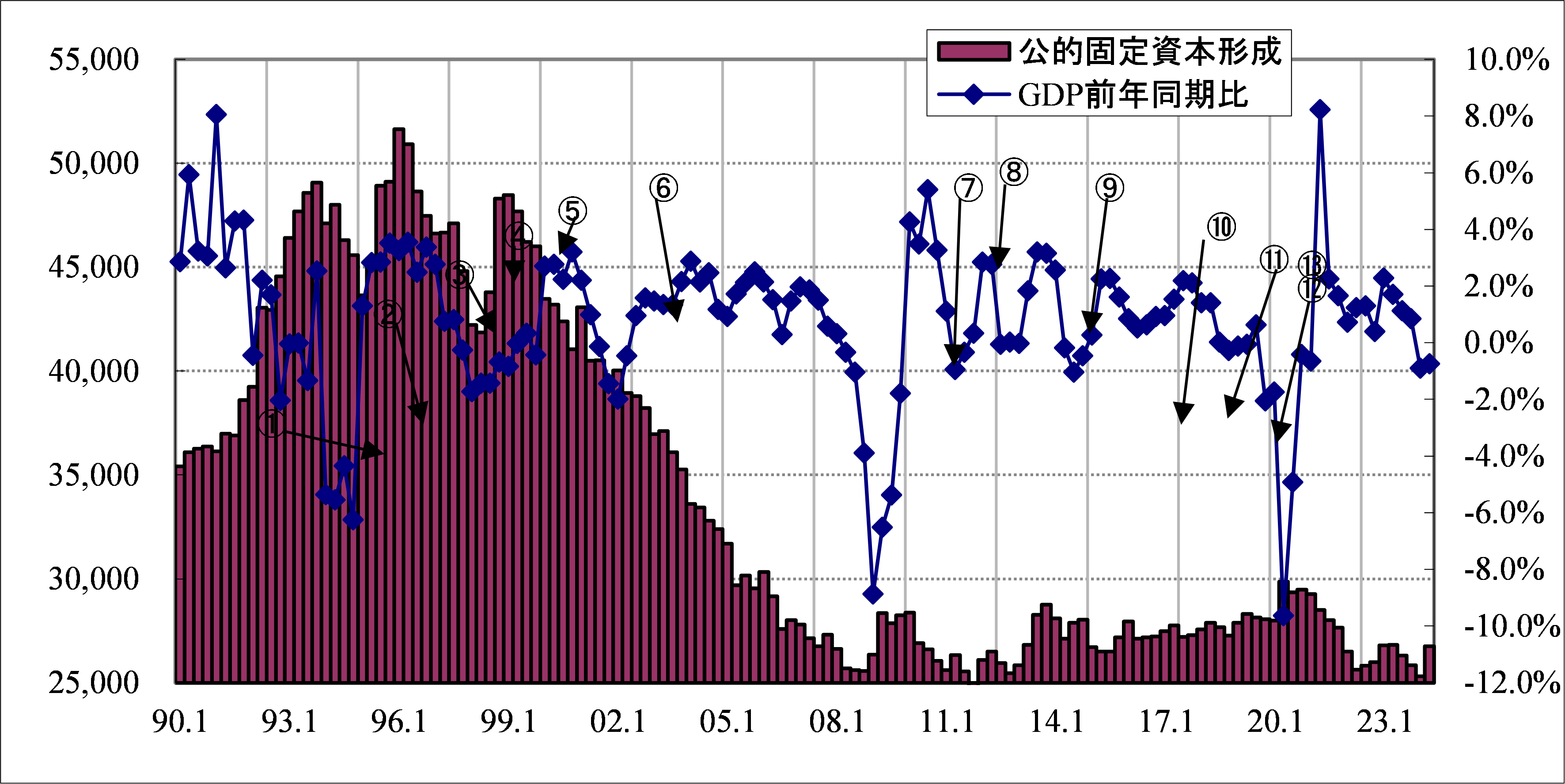

図 2 実質公共投資(公的固定資本形成)の推移

出所)内閣府『国民経済計算』,https://www.esri.cao.go.jp/jp/sna/menu.html

2024年5月のコラムで書いたように日本では社会保障費支出が増加して,公共投資は1999年(何と,小渕内閣)以降激減しています。本年1月29日に埼玉県八潮市で下水道破損が問題になっていますが,公共投資にかける財源は非常に少なくなっています。これはちょっと問題です。何処かでコラムにします。

とにかく,財政政策は景気対策として使えないので,アベノミクスでは第一の矢である大胆な金融緩和が行われたようです。第三の矢である「民間投資を促す成長戦略」はいずれお話ししますが,全く進んでいません。ただ,財政政策や金融政策は理論的には完全雇用を達成するため(インフレの場合はインフレを抑制するために)行うもので,経済成長率を上げるためではありません。経済成長率はそう簡単には上昇しません。成長会計という分野では確立していますが,GDPの高まるためには(経済成長率が高くなる),労働,資本,TPP(全要素生産性;技術と言って良いと思います)のどれか増えることが必要になります。この点もコラムでやらんとね。

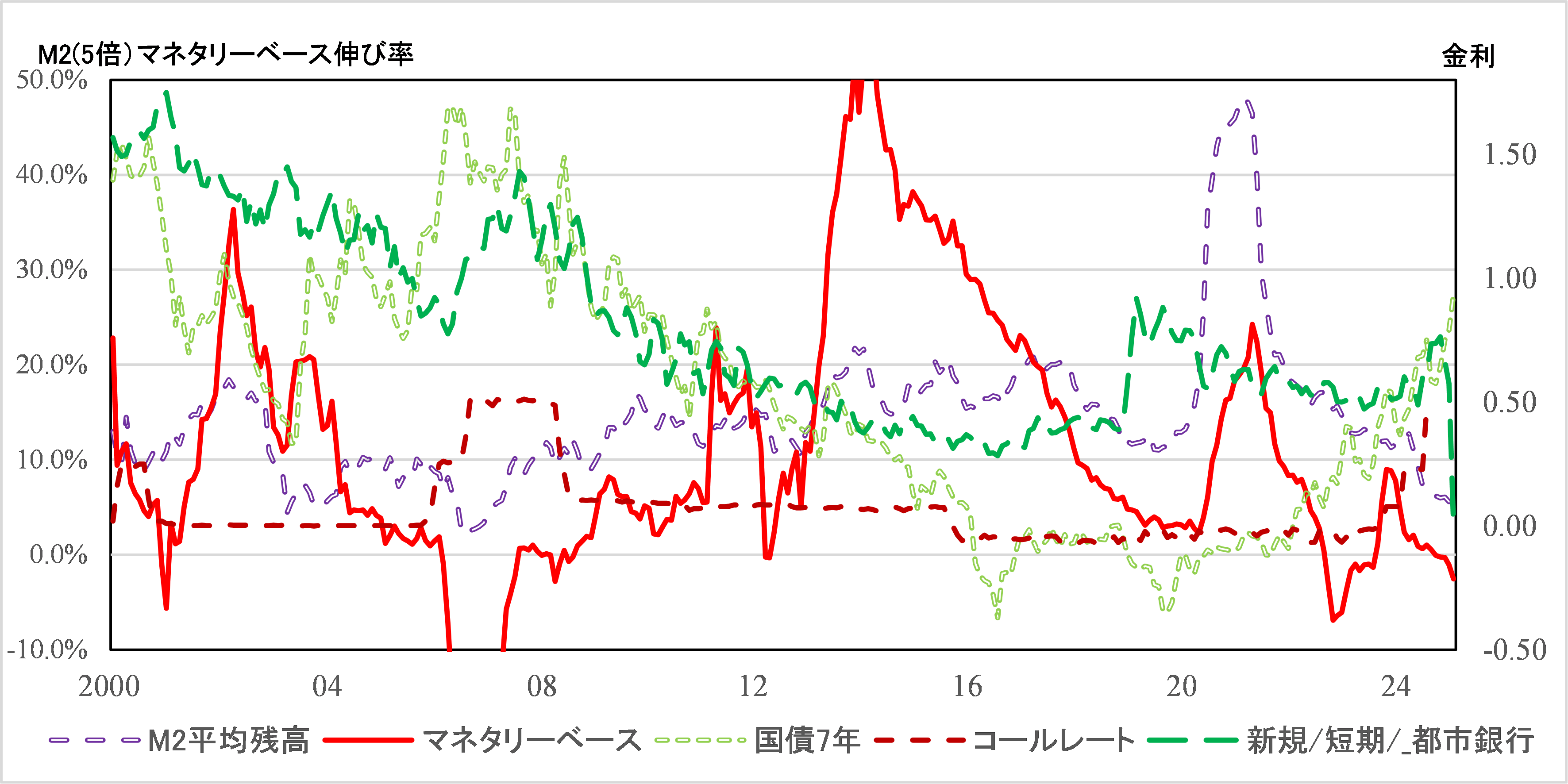

では,現状(2024年末までですが)の金融市場を図 3で見てみましょう。以前にもお話ししましたが,日銀は2024年初頭からマネタリーベースの増加率を落とし,9月には減少させています。それに伴い,国債利回りもコールレートも貸出約定金利も上昇しています。以前もお話ししましたが,日銀金融政策決定会議で政策金利を上げれば金融引き締めではないんですよね。金融政策に教務がある人は図注にあるサイトを注視して下さい。

図 3 日本金融市場の推移

出所)日本銀行時系列統計データ検索サイト https://www.stat-search.boj.or.jp/

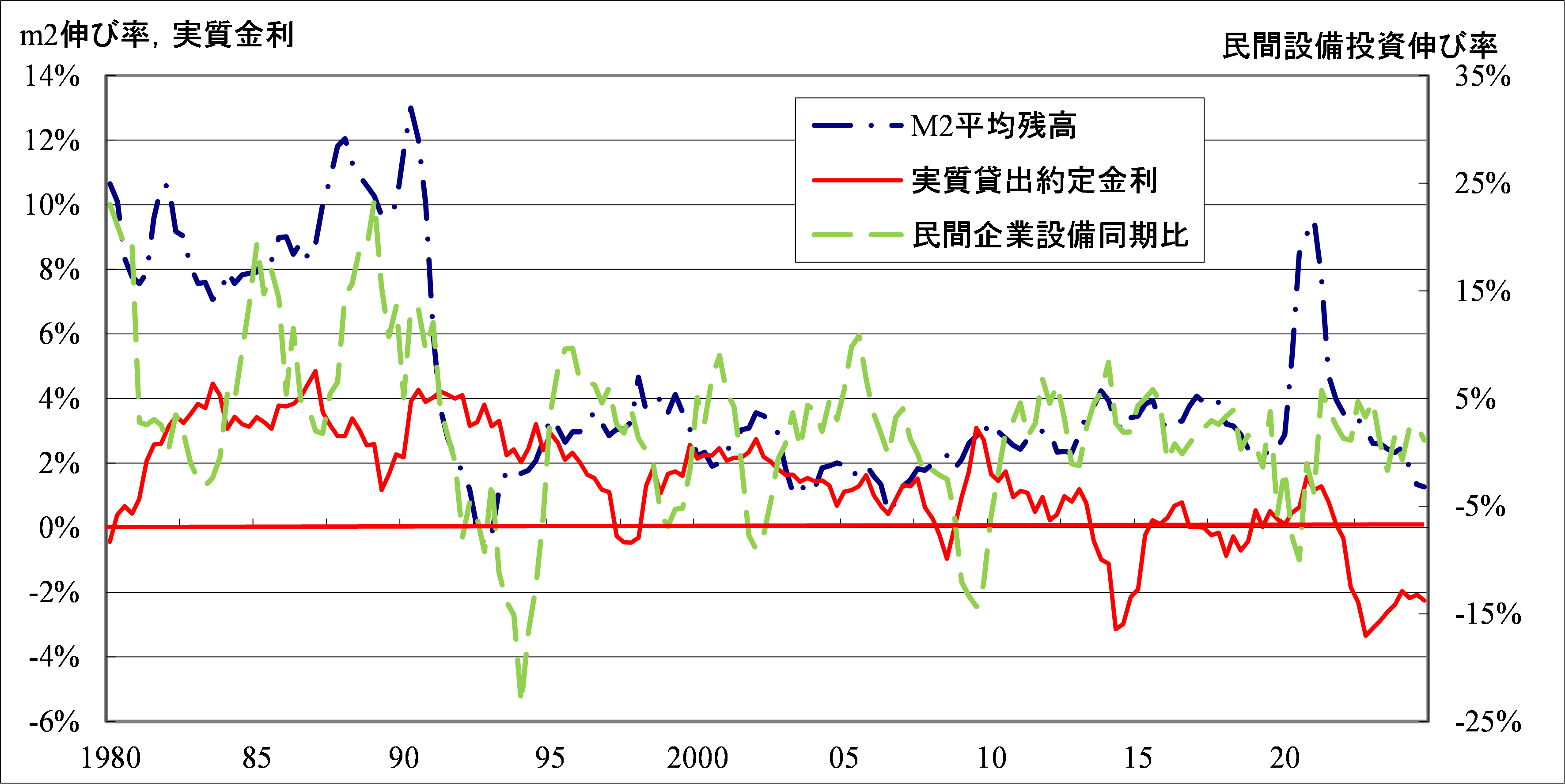

さて,最近“金利がある世界”が戻って来たって言われています。たしかに,図 3をみると,金利が上がり始めたように思えますが,これらは名目金利です。実質金利は名目金利-物価上昇率になります。簡単に言うと,100万円を年利1%で運用すると,年末には101万円になりますが,物価上昇率が1%とすると,運用しなくても100万円のモノは年末には101万円になりますので,運用する必要はありません。要は,実質利子が0%となります。こういうことを,高校の社会科で教えて欲しいですよね。さて,その実質金利ですが,図 4で分かるように2024年12月でもマイナスです。金利上昇するよう金融を引き締めても,消費者物価上昇率が高いため未だに実質金利がマイナスになっています。要は,“名目金利があるが,実質金利がマイナスの世界”です。日銀は両方を見ながら,しかもインフレギャップ(これも何処かでやらないとも見ながら政策を決めていく必要があるので,大変ですね。

図 4 実質金利と民間企業設備投資(四半期データ)

出所)日本銀行時系列統計データ検索サイト,内閣府『国民経済計算』

図注)ここでは,実質金利を「都市銀行貸出約定金利」-「消費者物価指数上昇率」とした。

さてさて,不動産業界だと,直接的な建築着工と住宅ローン金利への影響も問題になるでしょうね。前者は追ってコラムにしますが,後者を検討しましょう。

今回のように金利がちょっと変動すると,住宅ローンの固定金利と変動金利どちらが得かって言う話題がマスコミに出てきます。そして,大体が適当な仮定の下にどっちが特って話をしています。もっと凄いのは金利が上がったら持家の借家のどちらが得かってことまでやってましたね。

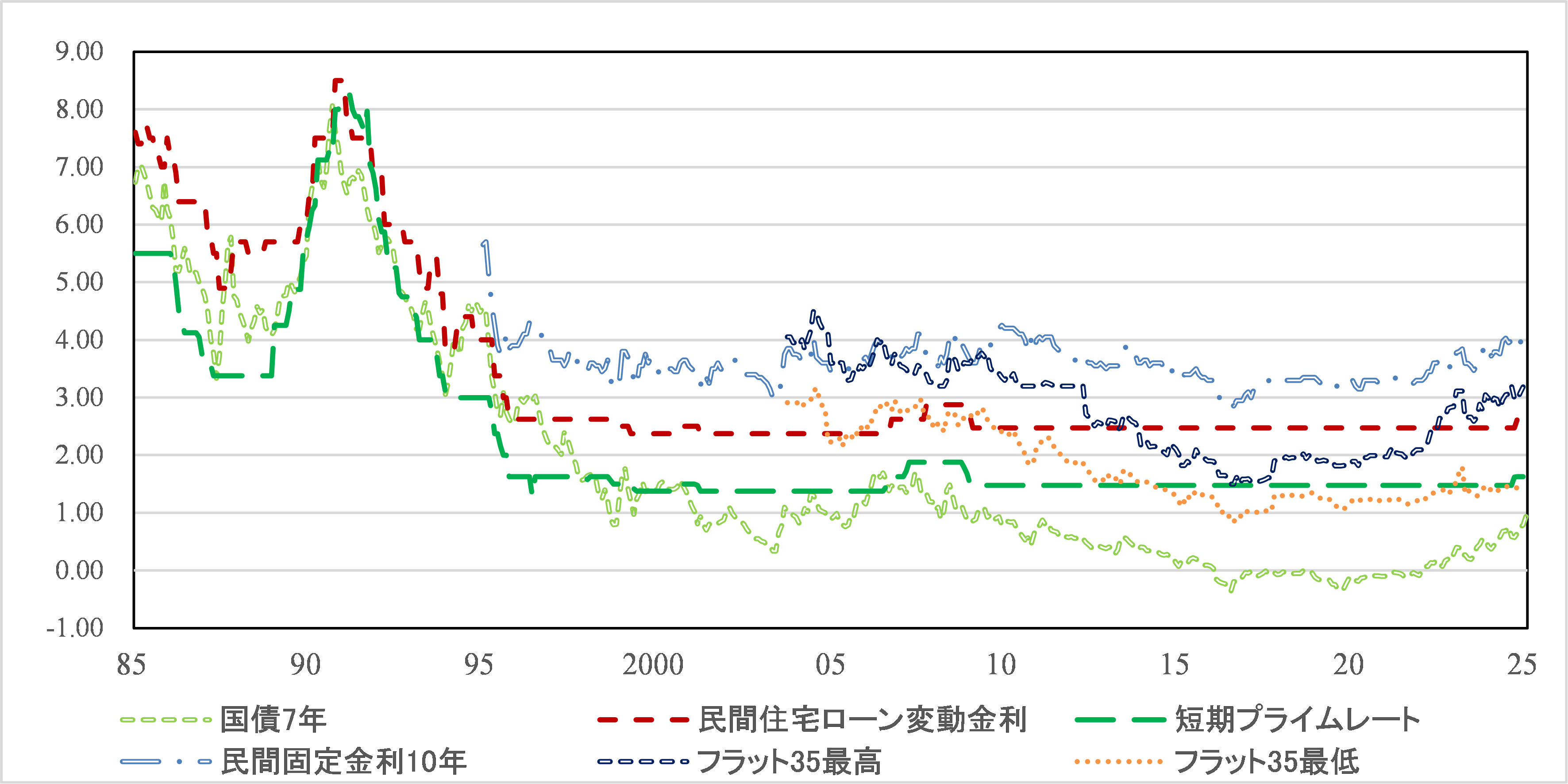

では,住宅金利の推移を図 5でみていきましょう。

図 5 各種金利の推移

図注)一般財団法人住宅金融普及協会 住宅関連データ 住宅関連データ | 一般財団法人 住宅金融普及協会

図 5は興味深く,まず1995年以降はどの金利もそれほど変動していないことが分かります。国債7年もの利回りは2010年から徐々に低下してフラット35年金利も低下しているのに,住宅ローン金利変動金利と短期プライムレートはあまり変化していません。この二つは連動していると言いますが,両方とも変化がないだけです。それにフラット35なんて2003年開始ですから,まだ終わっていませんから損得が分かるわけがありません。金利が上昇すれば2024年8月のコラムで書いたように地価やマンション価格と言ったストックの価格が下落しますので,同じ価格のマンションで損得を考えるのは愚の骨頂です。これも同年7月のコラムで書いたようにマンションの資本コスト(所有する費用)はキャピタルロス・ゲインが主で住宅ローン金利はそれほど大きくありません。むしろ,これこそ早く書きたいのですが,相続税の節税効果が大きくなっています。

結局,私たちは価格独占力を持っていないので,市場に身を委ねた方が良いと思います。ただし,ちゃんとした情報(理論的,実証的に)をみて判断すべきなんですが,何がちゃんとした情報かって難しいですよね。